1.第二年销项税额-第二年进项税额-可抵扣固定资产进项税额 =8687-3478-8000=-2791 万元<0 第二年应缴增值税=0;税金及附加=0。 第三年应缴增值税=9652-3865+5209-8000=2996 万元 税金及附加=2996×12%=359.52 万元 2.调整所得税=息税前利润×所得税税率 息税前利润=营业收入-税金及附加-经营成本-折旧和摊销 因此,第二年的息税前利润 =(55284-25093-0-折旧摊销)×25% 转化为求折旧摊销。 因为运营期内采用平均折旧及摊销。则求出第四年的折旧摊销即为第二、第三年的折旧和摊销。 又因为: 调整所得税=息税前利润×所得税税率 =(营业收入-税金及附加-经营成本-折旧和摊销)×所得税税率 因此,第四年折旧摊销可列式计算出: (61426-27441-694-折旧摊销)×25%=3239 万元 求解,得出:折旧和摊销=20335 万元 因此,第二年的调整所得税 =(55284-25093-0-20335)×25%=2464 万元 第三年的调整所得税 =(61426-27441-360-20335)×25%=3323 万元 3.第二年现金流出 =3058+25093+3478+2464 =34093 万元 第二年净现金流量 =63971-34093=29878 万元 第三年现金流出 =269+27441+3865+2996+360+3323=38254 万元 第三年净现金流量 =71078-38254=32824 万元 因此,各年净现金流量如下表所示:税后项目投资净现值 =-113500/(1+10%)+29878/(1+10%)^2+32824/(1+10%) 3+30052/(1+10%)^4+30052/(1+10%)^5+36394/(1+10%)^6 =5901.22(万元)>0 因此该项目在财务上可行。

问答题

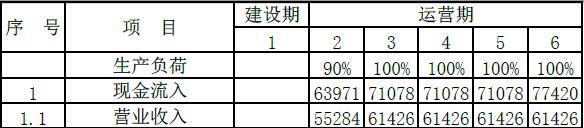

某新建项目建设投资为113500 万元(含可抵扣固定资产进项税额8000 万元)。其中基本预备费为10000 万元,涨价预备费为5000 万元。项目计算期6 年,其中建设期1 年,运营期5 年,运营期内采用平均折旧及摊销。

项目营业收入和可变成本均采用运营期初的市场价格(不含增值税),税金及附加按增值税的12%计算,企业所得税税率为25%。项目现金流量按年末发生计。财务基准收益率(所得税后)设定为10%,项目投资现金流量见表6-1。

通过费用与效益识别,该项目可变成本及投资中设备、材料的影子价格均等同于其市场价格(不含增值税),土地经济费用应调增1000 万元,其他各项财务效益与费用均能反映其经济价值。

【问题】

1.计算项目第2 年和第3 年的应纳增值税和税金及附加。

2.计算项目第2 年和第3 年的调整所得税。

3.计算项目第2 年和第3 年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

【问题】

1.计算项目第2 年和第3 年的应纳增值税和税金及附加。

2.计算项目第2 年和第3 年的调整所得税。

3.计算项目第2 年和第3 年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

【问题】

1.计算项目第2 年和第3 年的应纳增值税和税金及附加。

2.计算项目第2 年和第3 年的调整所得税。

3.计算项目第2 年和第3 年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

【问题】

1.计算项目第2 年和第3 年的应纳增值税和税金及附加。

2.计算项目第2 年和第3 年的调整所得税。

3.计算项目第2 年和第3 年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。正确答案

税后项目投资净现值

=-113500/(1+10%)+29878/(1+10%)^2+32824/(1+10%)

3+30052/(1+10%)^4+30052/(1+10%)^5+36394/(1+10%)^6

=5901.22(万元)>0

因此该项目在财务上可行。

税后项目投资净现值

=-113500/(1+10%)+29878/(1+10%)^2+32824/(1+10%)

3+30052/(1+10%)^4+30052/(1+10%)^5+36394/(1+10%)^6

=5901.22(万元)>0

因此该项目在财务上可行。答案解析

略