试题详情

首页

考试分类

首页

期货从业资格

期货投资分析

单选题

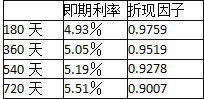

某投资者签订一份为期2年的权益互换,名义本金为1000万元,每半年互换一次,每次互换时,该投资者将支付固定利率并换取上证指数收益率,利率期限结构如表2—1所示。 表2—1利率期限结构

A

5.29%

B

6.83%

C

4.63%

D

6.32%

查看答案

正确答案

答案解析

相关试题

首页

每日一练

打赏一下

浏览记录