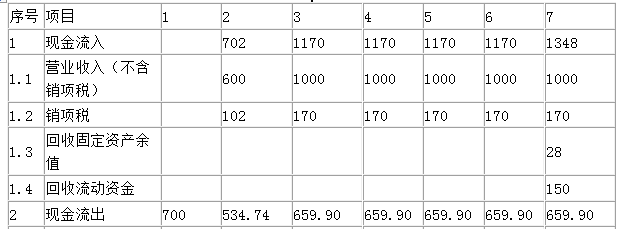

1.计算年第2年息税前利润=1000×60%-350×60%-(170-50)×60%×6%-112=273.68(万元) 调整所得税=273.68×25%=68.42(万元) 计算年第3年息税前利润=1000-350-(170-50)×6%-112=530.80(万元) 调整所得税=530.80×25%=132.70(万元) 表1.14 项目投资现金流量表(单位:万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。 3.折旧费=700×(1-4%)/6=112(万元) 固定资产余值=残值=700×4%=28(万元)

问答题

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下:

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

、计算固定资产折旧费和期末固定资产余值。

、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

、计算固定资产折旧费和期末固定资产余值。

、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

、计算固定资产折旧费和期末固定资产余值。

、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

、计算固定资产折旧费和期末固定资产余值。

正确答案

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)

2.项目静态投资回收期(所得税后)=(4-1)+|-22.64|/510.10=3.04(年),小于基准投资回收期为6年,建设项目财务净现值为1190.82万元,大于零,所以该项目可行。

3.折旧费=700×(1-4%)/6=112(万元)

固定资产余值=残值=700×4%=28(万元)答案解析

略