(2020年)李某是甲个人独资企业(以下简称“甲企业”)业主, 2019年相关情况如下:

( 1)甲企业 2019年会计利润 2000000元;成本、费用中包括行政罚款 30000元、合同违约金 40000元和李某本人工资 400000元。

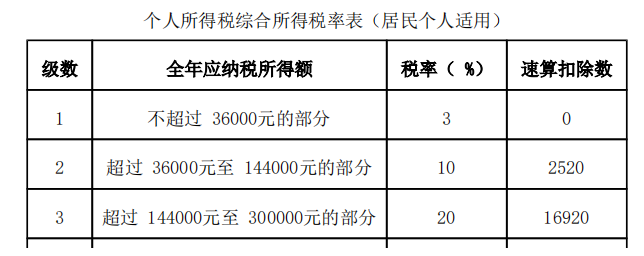

( 2)甲企业员工王某每月工资 18000元,每月符合规定的专项扣除 2800元、专项附加扣除 1500元;另外,王某 2019年 2月在其他单位兼职,取得收入 3500元。

( 3)李某 2019年 5月转让一套住房,取得含增值税销售收入 945000元,该套住房原值 840000元,系李某 2018年年底购入,本次转让过程中,发生合理费用 5000元。

( 4)李某 2019年 8月以个人名义购入境内 A上市公司股票, 11月出售,持有期间取得股息 20000元,转让取得净收入 50000元。

已知:李某当年没有综合所得,减除费用 60000元,转让不动产增值税征收率为 5%,利息、股息、红利所得及财产转让所得个人所得税税率为 20%。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算李某 2019年度经营所得个人所得税应纳税所得额时,下列支出中,不得扣除的是( )。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算李某 2019年度经营所得个人所得税应纳税所得额时,下列支出中,不得扣除的是( )。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算李某 2019年度经营所得个人所得税应纳税所得额时,下列支出中,不得扣除的是( )。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算李某 2019年度经营所得个人所得税应纳税所得额时,下列支出中,不得扣除的是( )。A行政罚款30000元

B合同违约金40000元

C李某本人工资400000元

D员工王某每月工资18000元

相关试题

-

60000元,转让不动产增值税征收率为 5%,利息、股息、红利所得及财产转让所得个人所得税税率为 20%。 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。 计算李某 2019年度

-

60000元,转让不动产增值税征收率为 5%,利息、股息、红利所得及财产转让所得个人所得税税率为 20%。 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。 关于李某 5月转让住房应

-

60000元,转让不动产增值税征收率为 5%,利息、股息、红利所得及财产转让所得个人所得税税率为 20%。 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。 关于王某 2019年综合

-

60000元,转让不动产增值税征收率为 5%,利息、股息、红利所得及财产转让所得个人所得税税率为 20%。 要求: 根据上述资料,不考虑其他因素,分析回答下列小题。 李某取得的境内 A上市

-

转让一套住房,取得含增值税销售收入945000元,该套住房原值840000元,系李某2018年年底购入,本次转让过程中,发生合理费用5000元。(4)李某2019年8月以个人名义购入境内A上市公司股票