A公司为上市公司,有关授予限制性股票资料如下:

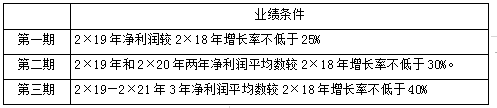

2×19年1月6日,A公司向25名公司高级管理人员授予了1500万股限制性股票,授予后锁定3年。2×19年、2×20年、2×21年为申请解锁考核年,每年的解锁比例分别为30%、30%和40%,即450万股、450万股和600万股。经测算,授予日限制性股票的公允价值每股为10元。高级管理人员认购价格为授予日限制性股票的公允价值的50%。各期解锁的业绩条件如下表所示:

A公司限制性股票各期解锁业绩条件

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。

2× 19年 10月 25日, A公司公告预计 2× 19年全年净利润较 2× 18年下降 50%。

2× 19年 12月 13日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2× 19年 12月 28日, A公司股东大会审议通过上述终止及回购方案。

(1)简述第一期、第二期和第三期A公司的会计处理原则,并编制相关会计分录。 相关试题

-

3日, A公司召开董事会,由于市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限

-

市场需求大幅度萎缩,严重影响了公司当年以及未来一两年的经营业绩,公司预测股权激励计划解锁条件中关于经营业绩的指标无法实现,故决定终止实施原股权激励计划,激励对象已获授的限制性股票由公司回购并注销。 2

-

以每股6元的价格购买公司向激励对象增发的甲公司限制性股票。甲公司在授予日收到所有激励对象缴纳的新增股款7 200万元,并于当日办理完毕限制性股票登记手续。 经测算,授予日限制性股票的公允价值总额为4

-

限制性股票授予日公司股票的市价减去授予价格后的金额确定限制性股票在授予日的公允价值为12元/股。 上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准,根据该计划,限制性股票的授予价格

-

上述限制性股票激励计划于20×6年1月1日经甲公司股东大会批准。根据该计划,限制性股票的授予价格为8元/股。限制性股票的限售期为授予的限制性股票登记完成之日起36个月,激励对象获授的限制性股票在解