A注册会计师采用货币单元抽样法,对ABC公司应收账款项目实施检查,通过函证方式确定应收账款的存在认定。2019年12月31日,ABC公司应收账款账户共有238个,账面总金额是15000万元,其中有8个单个重大项目,账面金额合计为4500万元。A注册会计师在审计时作出下列处理(计算结果保留两位小数):

(1)对8个单个重大项目,因其重要性,实施了100%检查;

(2)A注册会计师定义的抽样单元是应收账款明细账上的每一笔记录;

(3)当预计总体错报金额增加时,A注册会计师认为使用货币单元抽样可以设置比传统变量抽样更小的样本规模。

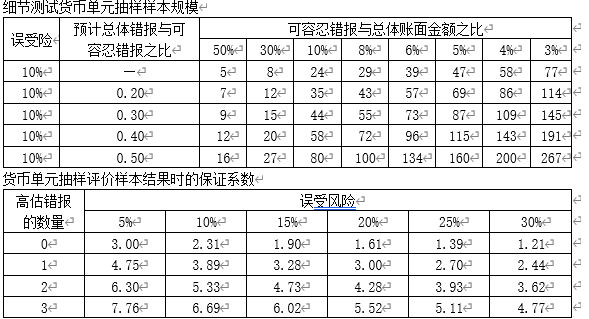

(4)A注册会计师根据确定的可接受的误受风险10%、可容忍错报630万元、预计总体错报189万元,确认的样本量为109;

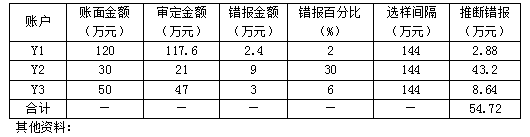

(5)A注册会计师对选取的样本进行逐一函证后,将错报汇总如下表所示(单个重大项目未发现错报):

要求:

(1)针对上述第(1)至(4)项,假定不考虑其他因素,判断A注册会计师的处理是否恰当。如不恰当,简要说明理由。

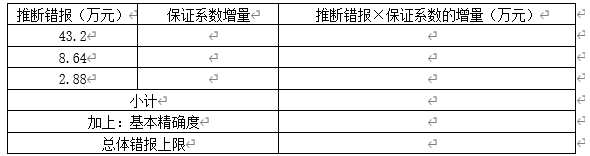

(2)针对上述第(5)项,计算总体错报上限填列下表,并分析抽样结论。

要求:

(1)针对上述第(1)至(4)项,假定不考虑其他因素,判断A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)针对上述第(5)项,计算总体错报上限填列下表,并分析抽样结论。

要求:

(1)针对上述第(1)至(4)项,假定不考虑其他因素,判断A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)针对上述第(5)项,计算总体错报上限填列下表,并分析抽样结论。

要求:

(1)针对上述第(1)至(4)项,假定不考虑其他因素,判断A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)针对上述第(5)项,计算总体错报上限填列下表,并分析抽样结论。