(2015年)甲集团公司是ABC会计师事务所的常年审计客户,主要从事化妆品的生产、批发和零售。A注册会计师负责审计甲集团公司2014年度财务报表,确定集团财务报表整体的重要性为600万元。

资料一:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)子公司乙公司从事新产品研发。2014年度新增无形资产1000万元,为自行研发的产品专利。A注册会计师拟仅针对乙公司的研发支出实施审计程序。

(2)子公司丙公司负责生产,产品全部在集团内销售。A注册会计师认为丙公司的成本核算存在可能导致集团财务报表发生重大错报的特别风险,拟仅针对与成本核算相关的财务报表项目实施审计。

(3)甲集团公司的零售收入来自40家子公司,每家子公司的主要财务报表项目金额占集团的比例均低于1%。A注册会计师认为这些子公司均不重要,拟实施集团层面分析程序。

(4)DEF会计师事务所作为组成部分注册会计师负责审计联营企业丁公司的财务信息,其审计项目组按丁公司利润总额的3%确定组成部分重要性为300万元,实际执行的重要性为150万元。

(5)子公司戊公司负责甲集团公司主要原材料的进口业务,通过外汇掉期交易管理外汇风险。A注册会计师拟使用50万元的组成部分重要性对戊公司财务信息实施审阅。

资料二:

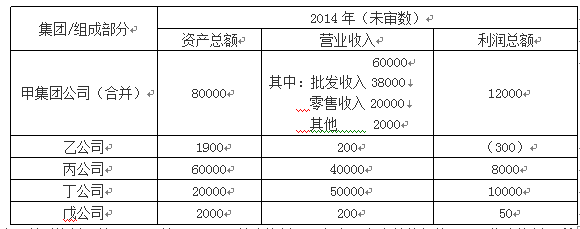

A注册会计师在审计工作底稿中记录了甲集团公司的财务数据,部分内容摘录如下:

金额单位:万元

要求:针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

要求:针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

要求:针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。

要求:针对资料一第(1)至第(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列审计计划是否恰当。如不恰当,简要说明理由。相关试题

-

审计程序。 (2)子公司丙公司负责生产,产品全部在集团内销售。A注册会计师认为丙公司的成本核算存在可能导致集团财务报表发生重大错报的特别风险,拟仅针对与成本核算相关的财务报表项目实施审计。 (3)

-

ABC会计师事务所承接了甲集团公司2019年度的集团财务报表审计业务,计划由组成部分注册会计师对组成部分财务信息实施审计,基于集团审计目的,以下关于组成部分重要性的理解,正确的是( )。

-

ABC会计师事务所承接了甲集团公司2019年度的集团财务报表审计业务,计划由组成部分注册会计师对组成部分财务信息实施审计,基于集团审计目的,以下关于组成部分重要性的理解,正确的是( )。

-

ABC会计师事务所指派A注册会计师担任D集团的集团财务报表审计项目合伙人。以下关于A注册会计师和ABC会计师事务所审计D集团财务报表的责任的陈述中,不恰当的是( )。

-

下列有关注册会计师对不同对组成部分执行的工作,恰当的是( )。