甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

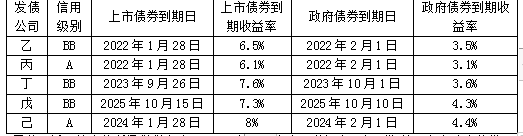

甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。相关试题

-

资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。 甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期

-

年)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益

-

税前债务资本成本预计为9%。 (2)目前市场上有一种还有10年到期的已上市政府债券。该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。 (3)

-

2)根据资料二,计算发行可转换债券的资本成本。 (3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本

-

甲公司拟于2014年10月发行3年期的公司债券,债券面值为1000元,每半年付息一次,2017年10月到期还本。甲公司目前没有已上市债券,为了确定拟发行债券的票面利率,公司决定采用风险调整法估计债务