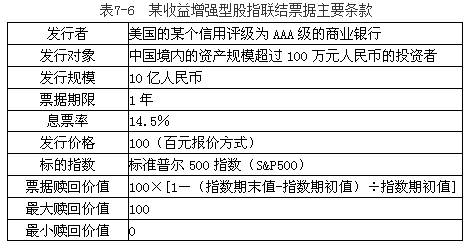

某款收益増强型的股指联结票据的主要条款如表7-6所示。请据此条款回答以下题。

假定标准普尔500指数分别为1500点和3000点时,以其为标的的看涨期权空头和看涨期权多头的理论价格分别是8.68元和0.01元,则产品中期权组合的价值为( )元。

假定标准普尔500指数分别为1500点和3000点时,以其为标的的看涨期权空头和看涨期权多头的理论价格分别是8.68元和0.01元,则产品中期权组合的价值为( )元。

假定标准普尔500指数分别为1500点和3000点时,以其为标的的看涨期权空头和看涨期权多头的理论价格分别是8.68元和0.01元,则产品中期权组合的价值为( )元。

假定标准普尔500指数分别为1500点和3000点时,以其为标的的看涨期权空头和看涨期权多头的理论价格分别是8.68元和0.01元,则产品中期权组合的价值为( )元。A14.5

B5.41

C8.68

D8.67