(1)委托估价方和受理估价方应改称为委托方和估价方。 (2)缺少估价时点。 (3) 土地使用权总价的计算错误。 (4)用成本法计算建安工程成本费用中的其他费用错误。 (5)成本法计算建设期贷款利息的结果错误。 (6)假设开发法计算建设期贷款利息错误。 (7)综合修正计算时,A的修正单价计算错误。 (8)成本法估价在建工程A时,未计算相应的利润税金。 (9)成本法估价在建工程A时,应考虑停工三年造成的价值减弱。 (10)估价结果对成本法不予考虑不妥。 (11)估价结果应是含税价格。 (12)总价缺少大写。 (13)缺少附件。

问答题

房地产估价报告封面及目录(略)

致委托方函(略)

估价师声明(略)

估价的假设和限制条件(略)

某住宅抵债价值估价结果报告

一、委托估价方(略)

二、受理估价方(略)

三、估价对象

本次房地产估价对象为位于某市某路某号某项目,总占地面积12655.9m2,规划建设六栋住宅楼,其中6号、7号住宅楼于1999年建成;1号、2号、3号、4号在建住宅楼完成±0.00以下工程,因种种原因已停工三年。根据估价目的及项目具体情况,将估价对象分为以下三部分:

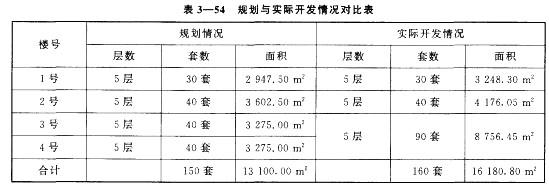

A.1号、2号、3号、4号住宅楼在建工程,规划建筑面积13100m2,实际开发建设面积16180.80m2,形象进度完成±0.00以下工程,具体情况见表3—54。

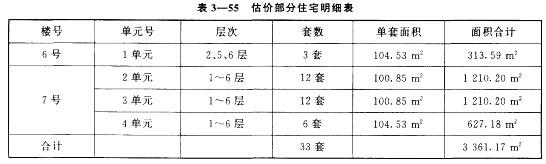

B.6号、7号住宅楼建成于1996年,共计96套住宅,总建筑面积9458.96m2,已销售、处置63套。本报告仅对剩余的33套住宅进行估价,建筑面积3361.17m2,南北朝向,内墙抹灰,水泥地面,铝合金窗,外墙刷涂料,有水、电、暖等配套设施。详细情况见表3—55。

B.6号、7号住宅楼建成于1996年,共计96套住宅,总建筑面积9458.96m2,已销售、处置63套。本报告仅对剩余的33套住宅进行估价,建筑面积3361.17m2,南北朝向,内墙抹灰,水泥地面,铝合金窗,外墙刷涂料,有水、电、暖等配套设施。详细情况见表3—55。

C.某项目因停工,临某路部分的土地未做规划,该部分土地面积为877.86m2,临街宽度41m,可继续进行开发。

四、权属状况

估价对象占用土地取得方式为出让,出让年限50年(从1999年8月起算),土地使用权人为某房地产综合开发公司,某项目开发商为某房地产综合开发公司。

五、估价目的

为司法诉讼提供依据。

1.《房屋所有权证》及被指定的评估套数。

2.《国有土地使用证》,证号:X X证地国用(99)字第01038号。

3.《建设工程规划许可证》,编号:XX规建字1977—302、303号。

4.《建设工程施工许可证》,编号:X X建字第S980001、S980002号。

5.《城市房地产管理法》、《土地管理法》、《房地产估价规范》。

6.委托方提供的与本次估价有关的资料、估价人员实地勘察所获得的资料及本估价公司和估价人员掌握和收集的有关资料。

六、估价原则

合法原则、最高最佳使用原则、替代原则、估价时点原则。

七、估价方法

采用成本法、假设开发法、市场比较法、基准地价修正法进行评估。

八、估价结果

遵循依法、客观、公正、科学的估价原则,按照估价程序,采用科学的估价方法,结合该房地产产权情况及市场行情,综合分析影响房地产价格诸多因素,经过科学计算,最后确定估价对象在估价时点2004年7月6日的评估价值为1425万元(大写:人民币壹仟肆佰贰拾伍万元整)。

九、估价人员(略)

十、估价作业曰期

2004年6月21日至2004年7月6日。

十一、估价报告应用的有效期自估价报告完成之日起一年。

估价技术报告

一、个别因素分析(同估价结果报告)

二、区域因素分析(略)

三、市场背景分析

估价对象为住宅楼,随着国民经济的不断增长,人民收入水平的提高,市场的不断繁荣,该类房地产的市场需求将进一步增加。

四、最高最佳使用分析

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最髙价值的使用,本估价对象地处居民居住区域,本报告的使用功能为最高最佳使用。

五、估价方法选用

根据现有资料和估价对象A、B、C部分各自的特点,对估价对象中A部分采用成本法、假设开发法进行估价;对估价对象中B部分采用市场比较法进行估价;对估价对象中C部分采用基准地价修正法进行估价。

六、估价测算过程

1.对估价对象中A部分的估价

(1)成本法测算过程

①土地取得费用

根据地价资料,该地块为四级住宅用地,参照该地块用途及配套设施状况,确定该土地使用权价格为1000元/m2。

土地使用权总价=土地使用权价格X占地面积

C.某项目因停工,临某路部分的土地未做规划,该部分土地面积为877.86m2,临街宽度41m,可继续进行开发。

四、权属状况

估价对象占用土地取得方式为出让,出让年限50年(从1999年8月起算),土地使用权人为某房地产综合开发公司,某项目开发商为某房地产综合开发公司。

五、估价目的

为司法诉讼提供依据。

1.《房屋所有权证》及被指定的评估套数。

2.《国有土地使用证》,证号:X X证地国用(99)字第01038号。

3.《建设工程规划许可证》,编号:XX规建字1977—302、303号。

4.《建设工程施工许可证》,编号:X X建字第S980001、S980002号。

5.《城市房地产管理法》、《土地管理法》、《房地产估价规范》。

6.委托方提供的与本次估价有关的资料、估价人员实地勘察所获得的资料及本估价公司和估价人员掌握和收集的有关资料。

六、估价原则

合法原则、最高最佳使用原则、替代原则、估价时点原则。

七、估价方法

采用成本法、假设开发法、市场比较法、基准地价修正法进行评估。

八、估价结果

遵循依法、客观、公正、科学的估价原则,按照估价程序,采用科学的估价方法,结合该房地产产权情况及市场行情,综合分析影响房地产价格诸多因素,经过科学计算,最后确定估价对象在估价时点2004年7月6日的评估价值为1425万元(大写:人民币壹仟肆佰贰拾伍万元整)。

九、估价人员(略)

十、估价作业曰期

2004年6月21日至2004年7月6日。

十一、估价报告应用的有效期自估价报告完成之日起一年。

估价技术报告

一、个别因素分析(同估价结果报告)

二、区域因素分析(略)

三、市场背景分析

估价对象为住宅楼,随着国民经济的不断增长,人民收入水平的提高,市场的不断繁荣,该类房地产的市场需求将进一步增加。

四、最高最佳使用分析

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最髙价值的使用,本估价对象地处居民居住区域,本报告的使用功能为最高最佳使用。

五、估价方法选用

根据现有资料和估价对象A、B、C部分各自的特点,对估价对象中A部分采用成本法、假设开发法进行估价;对估价对象中B部分采用市场比较法进行估价;对估价对象中C部分采用基准地价修正法进行估价。

六、估价测算过程

1.对估价对象中A部分的估价

(1)成本法测算过程

①土地取得费用

根据地价资料,该地块为四级住宅用地,参照该地块用途及配套设施状况,确定该土地使用权价格为1000元/m2。

土地使用权总价=土地使用权价格X占地面积

②建安工程成本费用计算

a.建筑安装成本

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的建安工程造价和近期建筑市场行情,并结合估价对象A部分的实际状况,确定A部分的建安工程造价为550元/m2,其中±0.00以下已完工程部分造价为50元/m2。巳完工程建安工程费=50元/m2X16180.80m2=809040元

b.其他费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费按已完工程建安工程费的4.75%计,质量监督费、勘察设计费,中小学教育基金、人防费、城市基础设施配套费、墙改费、消防设施配套费、建筑垃圾费等其他费用按规划建筑面积建安工程费的26.55%计。

其他费用=[809040X4.75%+13100X(550—50)X26.55%]元=1777454.4元

③建设期投资利息计算(月息4. 875%。、上浮10%、建安工期0.5年)

有效利率=(1+4.875%X1.1)12—1=6.6%

建设期贷款利息=(809040+1951356.90)X[(l+6.6%)0.25—1)+7986915.12X

[(1+6.6%)0.5—1]元

=285828元

④成本法A部分评估价值

评估价值=土地取得费用+建安工程成本费用+建设期投资利息=(7986915.12+809040+1777454.4+285828)元=10859237.52元

(2)假设开发法测算过程

①估价对象中A部分总开发价值计算

通过对某市房地产市场同类型物业销售情况的调查,并结合本项目的实际情况,综合确定项目建成后物业售价为1500元/m2。

项目总开发价值=1500元/m2X16180.80m2=24271200元

②在建工程续建开发成本

a.建安工程费

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的工程造价和近期建筑市场行情,确定估价对象±0.00以上的建安工程造价为500元/m2。

建安工程费=500元/m2X16180.80m2=8090400元

b.其他费用及小区配套费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费、水电增容费等其他费用及小区配套费用按建安工程费的30.50%计。

其他费用=8090400元X30.5%=2467572元

c.建设期投资利息计算(月息4. 875%。、上浮10%、建安工期1年)

设估价对象中A部分的评估价值为V。

有效利率=(1+4.875%X1.1)12-1=6.6%

建设期贷款利息=(8090400+2467572)X[(1+6.6%)-1)+VX[(1+6.6%)2—1]元=0.066V+342846.49

d.在建工程续建开发成本

在建工程续建开发成本=8090400+2467572+0.066V+342846.49=0.066V+10900818.49

③合理利润按项目总开发价值的10%计算

合理利润=24271200元X10%=2427120元

④销售费用

代理及广告宣传费:总开发价值的2.0%;营业税及附加等:营业收入的5.625%;交易手续费:交易额的1%。

销售费用=24271200元X(2%+5.625%+1%)=2093391元

⑤估价对象中A部分的价值V的求取

V=项目开发总价值一续建开发成本一合理利润一销售费用

=24271200-(0.066V+10900818.49)—2427120—20933911.066V=8849870.51

V =8301942.32元

⑥由于实际开发建筑面积超出了规划建筑面积,因此在确定估价对象A部分的评估价值时需扣除应补交的相关费用,该部分相关费用包括质量监督费、中小学教育基金、人防费、基础设施配套费、墙改费、建筑垃圾费等其他费用,该部分费用按超出规划面积建安工程造价的24.70%扣除。

假设开发法A部分的评估价值=[8301942.32—(16180.80—13100)X550X24.70%]元

=(8301942.32—418526.68)元=7883415.64元

(3)估价对象中A部分的评估价值确定

对照分析以上两种评估方法的评估结果,我们认为在目前的规划(五层)条件下,按照成本法计算的结果继续开发,从经济上分析将不可行,考虑到本次估价的估价目的,本次评估结果应以假设开发法计算的结果为准,对成本法计算的结果不予考虑。故:

估价对象A部分的评估价值=7883415.64元

2.对估价对象中B部分的估价

(1)比较实例选取

A.某路某小区商品房现房,六层混合结构,有水、电、暖、气、有线等配套设施,小区由某物业管理公司管理,2001年平均售价1770元/m2。

B.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 300元/m2。

C.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 450元/m2。

(2)确定修正系数

A、B、C比较实例的交易情况相同,均为正常交易,故交易情况修正系数为100/100;根据本市近年来住宅楼价格走势较稳定,确定A、B、C比较实例交易日期修正系数均为100/100;根据比较实例与估价对象所处的地理位置、交通条件、繁华程度、周围环境以及施工质量、成新率、土地使用权性质等的差异,区域因素与个别因素修正系数分别适当选取。比较实例A与估价对象区域位置基本相同,故不做修正;比较实例B、C所处区域位置较估价对象差,且比较实例B所处区域较比较实例C差,故分别确定比较实例B和C的修正系数为100/90和100/98;个别因素修正时考虑到可比实例A、B、C的物业管理较估价对象好,而可比实例B、C的土地使用权取得方式为划拨,故综合考虑将可比实例A的修正系数确定为100/120;可比实例B、C的修正系数确定为100/105。

(3)综合修正计算

比较实例单价X某交易情况修正X某交易日期修正X某区域因素修正X某个别因素修正=修正单价

A. 1770X100/100X100/100X100/100X100/80=2212.5元/m2

B. 1300X100/100X100/100X100/90X100/105=1375.66元/m2

C. 1450X100/100X100/100X100/98X100/105=1409.14元/m2

取三者的平均值计算单价:

(2212.5+1375.66+1409.14)元/m2÷3=1665.77元/m2

(4)商品房部分的价值计算

商品房部分的价值=1665.77元/m2X3361.17m2=5598936.15元

(5)考虑到本次估价目的,在确定估价对象B部分的价值时应扣除销售税金及销售费用等按销售收入的8.625%计。其中营业税为5.625%;交易手续费为1%;销售推广费为2%。

B部分的价值=5598936.15元X(1—5.625%—1%—2%)=5116027.91元

3.对估价对象中C部分的估价

该部分土地使用权价格评估采用基准地价系数修正法。按照房地产估价的最高最佳使用原则,体现出估价对象土地使用权的真实价格,故按商业用地市场价格作为基准地价,进行修正评估。根据本市基准地价资料,该用地属四级商业用地,参照该地块用途及配套设施状况,确定该土地使用权基准地价A为1425元/m2。

(1)个别因素修正系数

该部分土地地块规整,西面临街,交通便利,确定修正系数a1为1.0。

(2)区域因素修正系数

该部分土地位于某路段,临街,确定修正系数a2为1.0。

(3) 土地评估单价

土地评估单价=Aa1a2=1425X1.0X1.0=1425元/m2。

(4)C部分的价值

C部分的价值=1425元/m2X877.86m2=1250950.5元

七、估价结果确定

估价对象中A部分的价值:7883415.64元估价对象中B部分的价值:5116027.91元估价对象中C部分的价值:1250950.5元

估价对象的价值:A+B+C=(7883415.64+5116027.91+1250950.5)元

=14250394.05元425万元根据以上计算结果,最后确定估价对象在估价时点2004年7月6日的价值为1425万元。

②建安工程成本费用计算

a.建筑安装成本

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的建安工程造价和近期建筑市场行情,并结合估价对象A部分的实际状况,确定A部分的建安工程造价为550元/m2,其中±0.00以下已完工程部分造价为50元/m2。巳完工程建安工程费=50元/m2X16180.80m2=809040元

b.其他费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费按已完工程建安工程费的4.75%计,质量监督费、勘察设计费,中小学教育基金、人防费、城市基础设施配套费、墙改费、消防设施配套费、建筑垃圾费等其他费用按规划建筑面积建安工程费的26.55%计。

其他费用=[809040X4.75%+13100X(550—50)X26.55%]元=1777454.4元

③建设期投资利息计算(月息4. 875%。、上浮10%、建安工期0.5年)

有效利率=(1+4.875%X1.1)12—1=6.6%

建设期贷款利息=(809040+1951356.90)X[(l+6.6%)0.25—1)+7986915.12X

[(1+6.6%)0.5—1]元

=285828元

④成本法A部分评估价值

评估价值=土地取得费用+建安工程成本费用+建设期投资利息=(7986915.12+809040+1777454.4+285828)元=10859237.52元

(2)假设开发法测算过程

①估价对象中A部分总开发价值计算

通过对某市房地产市场同类型物业销售情况的调查,并结合本项目的实际情况,综合确定项目建成后物业售价为1500元/m2。

项目总开发价值=1500元/m2X16180.80m2=24271200元

②在建工程续建开发成本

a.建安工程费

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的工程造价和近期建筑市场行情,确定估价对象±0.00以上的建安工程造价为500元/m2。

建安工程费=500元/m2X16180.80m2=8090400元

b.其他费用及小区配套费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费、水电增容费等其他费用及小区配套费用按建安工程费的30.50%计。

其他费用=8090400元X30.5%=2467572元

c.建设期投资利息计算(月息4. 875%。、上浮10%、建安工期1年)

设估价对象中A部分的评估价值为V。

有效利率=(1+4.875%X1.1)12-1=6.6%

建设期贷款利息=(8090400+2467572)X[(1+6.6%)-1)+VX[(1+6.6%)2—1]元=0.066V+342846.49

d.在建工程续建开发成本

在建工程续建开发成本=8090400+2467572+0.066V+342846.49=0.066V+10900818.49

③合理利润按项目总开发价值的10%计算

合理利润=24271200元X10%=2427120元

④销售费用

代理及广告宣传费:总开发价值的2.0%;营业税及附加等:营业收入的5.625%;交易手续费:交易额的1%。

销售费用=24271200元X(2%+5.625%+1%)=2093391元

⑤估价对象中A部分的价值V的求取

V=项目开发总价值一续建开发成本一合理利润一销售费用

=24271200-(0.066V+10900818.49)—2427120—20933911.066V=8849870.51

V =8301942.32元

⑥由于实际开发建筑面积超出了规划建筑面积,因此在确定估价对象A部分的评估价值时需扣除应补交的相关费用,该部分相关费用包括质量监督费、中小学教育基金、人防费、基础设施配套费、墙改费、建筑垃圾费等其他费用,该部分费用按超出规划面积建安工程造价的24.70%扣除。

假设开发法A部分的评估价值=[8301942.32—(16180.80—13100)X550X24.70%]元

=(8301942.32—418526.68)元=7883415.64元

(3)估价对象中A部分的评估价值确定

对照分析以上两种评估方法的评估结果,我们认为在目前的规划(五层)条件下,按照成本法计算的结果继续开发,从经济上分析将不可行,考虑到本次估价的估价目的,本次评估结果应以假设开发法计算的结果为准,对成本法计算的结果不予考虑。故:

估价对象A部分的评估价值=7883415.64元

2.对估价对象中B部分的估价

(1)比较实例选取

A.某路某小区商品房现房,六层混合结构,有水、电、暖、气、有线等配套设施,小区由某物业管理公司管理,2001年平均售价1770元/m2。

B.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 300元/m2。

C.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 450元/m2。

(2)确定修正系数

A、B、C比较实例的交易情况相同,均为正常交易,故交易情况修正系数为100/100;根据本市近年来住宅楼价格走势较稳定,确定A、B、C比较实例交易日期修正系数均为100/100;根据比较实例与估价对象所处的地理位置、交通条件、繁华程度、周围环境以及施工质量、成新率、土地使用权性质等的差异,区域因素与个别因素修正系数分别适当选取。比较实例A与估价对象区域位置基本相同,故不做修正;比较实例B、C所处区域位置较估价对象差,且比较实例B所处区域较比较实例C差,故分别确定比较实例B和C的修正系数为100/90和100/98;个别因素修正时考虑到可比实例A、B、C的物业管理较估价对象好,而可比实例B、C的土地使用权取得方式为划拨,故综合考虑将可比实例A的修正系数确定为100/120;可比实例B、C的修正系数确定为100/105。

(3)综合修正计算

比较实例单价X某交易情况修正X某交易日期修正X某区域因素修正X某个别因素修正=修正单价

A. 1770X100/100X100/100X100/100X100/80=2212.5元/m2

B. 1300X100/100X100/100X100/90X100/105=1375.66元/m2

C. 1450X100/100X100/100X100/98X100/105=1409.14元/m2

取三者的平均值计算单价:

(2212.5+1375.66+1409.14)元/m2÷3=1665.77元/m2

(4)商品房部分的价值计算

商品房部分的价值=1665.77元/m2X3361.17m2=5598936.15元

(5)考虑到本次估价目的,在确定估价对象B部分的价值时应扣除销售税金及销售费用等按销售收入的8.625%计。其中营业税为5.625%;交易手续费为1%;销售推广费为2%。

B部分的价值=5598936.15元X(1—5.625%—1%—2%)=5116027.91元

3.对估价对象中C部分的估价

该部分土地使用权价格评估采用基准地价系数修正法。按照房地产估价的最高最佳使用原则,体现出估价对象土地使用权的真实价格,故按商业用地市场价格作为基准地价,进行修正评估。根据本市基准地价资料,该用地属四级商业用地,参照该地块用途及配套设施状况,确定该土地使用权基准地价A为1425元/m2。

(1)个别因素修正系数

该部分土地地块规整,西面临街,交通便利,确定修正系数a1为1.0。

(2)区域因素修正系数

该部分土地位于某路段,临街,确定修正系数a2为1.0。

(3) 土地评估单价

土地评估单价=Aa1a2=1425X1.0X1.0=1425元/m2。

(4)C部分的价值

C部分的价值=1425元/m2X877.86m2=1250950.5元

七、估价结果确定

估价对象中A部分的价值:7883415.64元估价对象中B部分的价值:5116027.91元估价对象中C部分的价值:1250950.5元

估价对象的价值:A+B+C=(7883415.64+5116027.91+1250950.5)元

=14250394.05元425万元根据以上计算结果,最后确定估价对象在估价时点2004年7月6日的价值为1425万元。

B.6号、7号住宅楼建成于1996年,共计96套住宅,总建筑面积9458.96m2,已销售、处置63套。本报告仅对剩余的33套住宅进行估价,建筑面积3361.17m2,南北朝向,内墙抹灰,水泥地面,铝合金窗,外墙刷涂料,有水、电、暖等配套设施。详细情况见表3—55。

B.6号、7号住宅楼建成于1996年,共计96套住宅,总建筑面积9458.96m2,已销售、处置63套。本报告仅对剩余的33套住宅进行估价,建筑面积3361.17m2,南北朝向,内墙抹灰,水泥地面,铝合金窗,外墙刷涂料,有水、电、暖等配套设施。详细情况见表3—55。

C.某项目因停工,临某路部分的土地未做规划,该部分土地面积为877.86m2,临街宽度41m,可继续进行开发。

四、权属状况

估价对象占用土地取得方式为出让,出让年限50年(从1999年8月起算),土地使用权人为某房地产综合开发公司,某项目开发商为某房地产综合开发公司。

五、估价目的

为司法诉讼提供依据。

1.《房屋所有权证》及被指定的评估套数。

2.《国有土地使用证》,证号:X X证地国用(99)字第01038号。

3.《建设工程规划许可证》,编号:XX规建字1977—302、303号。

4.《建设工程施工许可证》,编号:X X建字第S980001、S980002号。

5.《城市房地产管理法》、《土地管理法》、《房地产估价规范》。

6.委托方提供的与本次估价有关的资料、估价人员实地勘察所获得的资料及本估价公司和估价人员掌握和收集的有关资料。

六、估价原则

合法原则、最高最佳使用原则、替代原则、估价时点原则。

七、估价方法

采用成本法、假设开发法、市场比较法、基准地价修正法进行评估。

八、估价结果

遵循依法、客观、公正、科学的估价原则,按照估价程序,采用科学的估价方法,结合该房地产产权情况及市场行情,综合分析影响房地产价格诸多因素,经过科学计算,最后确定估价对象在估价时点2004年7月6日的评估价值为1425万元(大写:人民币壹仟肆佰贰拾伍万元整)。

九、估价人员(略)

十、估价作业曰期

2004年6月21日至2004年7月6日。

十一、估价报告应用的有效期自估价报告完成之日起一年。

估价技术报告

一、个别因素分析(同估价结果报告)

二、区域因素分析(略)

三、市场背景分析

估价对象为住宅楼,随着国民经济的不断增长,人民收入水平的提高,市场的不断繁荣,该类房地产的市场需求将进一步增加。

四、最高最佳使用分析

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最髙价值的使用,本估价对象地处居民居住区域,本报告的使用功能为最高最佳使用。

五、估价方法选用

根据现有资料和估价对象A、B、C部分各自的特点,对估价对象中A部分采用成本法、假设开发法进行估价;对估价对象中B部分采用市场比较法进行估价;对估价对象中C部分采用基准地价修正法进行估价。

六、估价测算过程

1.对估价对象中A部分的估价

(1)成本法测算过程

①土地取得费用

根据地价资料,该地块为四级住宅用地,参照该地块用途及配套设施状况,确定该土地使用权价格为1000元/m2。

土地使用权总价=土地使用权价格X占地面积

C.某项目因停工,临某路部分的土地未做规划,该部分土地面积为877.86m2,临街宽度41m,可继续进行开发。

四、权属状况

估价对象占用土地取得方式为出让,出让年限50年(从1999年8月起算),土地使用权人为某房地产综合开发公司,某项目开发商为某房地产综合开发公司。

五、估价目的

为司法诉讼提供依据。

1.《房屋所有权证》及被指定的评估套数。

2.《国有土地使用证》,证号:X X证地国用(99)字第01038号。

3.《建设工程规划许可证》,编号:XX规建字1977—302、303号。

4.《建设工程施工许可证》,编号:X X建字第S980001、S980002号。

5.《城市房地产管理法》、《土地管理法》、《房地产估价规范》。

6.委托方提供的与本次估价有关的资料、估价人员实地勘察所获得的资料及本估价公司和估价人员掌握和收集的有关资料。

六、估价原则

合法原则、最高最佳使用原则、替代原则、估价时点原则。

七、估价方法

采用成本法、假设开发法、市场比较法、基准地价修正法进行评估。

八、估价结果

遵循依法、客观、公正、科学的估价原则,按照估价程序,采用科学的估价方法,结合该房地产产权情况及市场行情,综合分析影响房地产价格诸多因素,经过科学计算,最后确定估价对象在估价时点2004年7月6日的评估价值为1425万元(大写:人民币壹仟肆佰贰拾伍万元整)。

九、估价人员(略)

十、估价作业曰期

2004年6月21日至2004年7月6日。

十一、估价报告应用的有效期自估价报告完成之日起一年。

估价技术报告

一、个别因素分析(同估价结果报告)

二、区域因素分析(略)

三、市场背景分析

估价对象为住宅楼,随着国民经济的不断增长,人民收入水平的提高,市场的不断繁荣,该类房地产的市场需求将进一步增加。

四、最高最佳使用分析

房地产估价应当以估价对象的最高最佳使用为前提进行估价。最高最佳使用是指法律上允许、技术上可能、经济上可行,经充分合理论证,能使估价对象产生最髙价值的使用,本估价对象地处居民居住区域,本报告的使用功能为最高最佳使用。

五、估价方法选用

根据现有资料和估价对象A、B、C部分各自的特点,对估价对象中A部分采用成本法、假设开发法进行估价;对估价对象中B部分采用市场比较法进行估价;对估价对象中C部分采用基准地价修正法进行估价。

六、估价测算过程

1.对估价对象中A部分的估价

(1)成本法测算过程

①土地取得费用

根据地价资料,该地块为四级住宅用地,参照该地块用途及配套设施状况,确定该土地使用权价格为1000元/m2。

土地使用权总价=土地使用权价格X占地面积

②建安工程成本费用计算

a.建筑安装成本

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的建安工程造价和近期建筑市场行情,并结合估价对象A部分的实际状况,确定A部分的建安工程造价为550元/m2,其中±0.00以下已完工程部分造价为50元/m2。巳完工程建安工程费=50元/m2X16180.80m2=809040元

b.其他费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费按已完工程建安工程费的4.75%计,质量监督费、勘察设计费,中小学教育基金、人防费、城市基础设施配套费、墙改费、消防设施配套费、建筑垃圾费等其他费用按规划建筑面积建安工程费的26.55%计。

其他费用=[809040X4.75%+13100X(550—50)X26.55%]元=1777454.4元

③建设期投资利息计算(月息4. 875%。、上浮10%、建安工期0.5年)

有效利率=(1+4.875%X1.1)12—1=6.6%

建设期贷款利息=(809040+1951356.90)X[(l+6.6%)0.25—1)+7986915.12X

[(1+6.6%)0.5—1]元

=285828元

④成本法A部分评估价值

评估价值=土地取得费用+建安工程成本费用+建设期投资利息=(7986915.12+809040+1777454.4+285828)元=10859237.52元

(2)假设开发法测算过程

①估价对象中A部分总开发价值计算

通过对某市房地产市场同类型物业销售情况的调查,并结合本项目的实际情况,综合确定项目建成后物业售价为1500元/m2。

项目总开发价值=1500元/m2X16180.80m2=24271200元

②在建工程续建开发成本

a.建安工程费

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的工程造价和近期建筑市场行情,确定估价对象±0.00以上的建安工程造价为500元/m2。

建安工程费=500元/m2X16180.80m2=8090400元

b.其他费用及小区配套费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费、水电增容费等其他费用及小区配套费用按建安工程费的30.50%计。

其他费用=8090400元X30.5%=2467572元

c.建设期投资利息计算(月息4. 875%。、上浮10%、建安工期1年)

设估价对象中A部分的评估价值为V。

有效利率=(1+4.875%X1.1)12-1=6.6%

建设期贷款利息=(8090400+2467572)X[(1+6.6%)-1)+VX[(1+6.6%)2—1]元=0.066V+342846.49

d.在建工程续建开发成本

在建工程续建开发成本=8090400+2467572+0.066V+342846.49=0.066V+10900818.49

③合理利润按项目总开发价值的10%计算

合理利润=24271200元X10%=2427120元

④销售费用

代理及广告宣传费:总开发价值的2.0%;营业税及附加等:营业收入的5.625%;交易手续费:交易额的1%。

销售费用=24271200元X(2%+5.625%+1%)=2093391元

⑤估价对象中A部分的价值V的求取

V=项目开发总价值一续建开发成本一合理利润一销售费用

=24271200-(0.066V+10900818.49)—2427120—20933911.066V=8849870.51

V =8301942.32元

⑥由于实际开发建筑面积超出了规划建筑面积,因此在确定估价对象A部分的评估价值时需扣除应补交的相关费用,该部分相关费用包括质量监督费、中小学教育基金、人防费、基础设施配套费、墙改费、建筑垃圾费等其他费用,该部分费用按超出规划面积建安工程造价的24.70%扣除。

假设开发法A部分的评估价值=[8301942.32—(16180.80—13100)X550X24.70%]元

=(8301942.32—418526.68)元=7883415.64元

(3)估价对象中A部分的评估价值确定

对照分析以上两种评估方法的评估结果,我们认为在目前的规划(五层)条件下,按照成本法计算的结果继续开发,从经济上分析将不可行,考虑到本次估价的估价目的,本次评估结果应以假设开发法计算的结果为准,对成本法计算的结果不予考虑。故:

估价对象A部分的评估价值=7883415.64元

2.对估价对象中B部分的估价

(1)比较实例选取

A.某路某小区商品房现房,六层混合结构,有水、电、暖、气、有线等配套设施,小区由某物业管理公司管理,2001年平均售价1770元/m2。

B.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 300元/m2。

C.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 450元/m2。

(2)确定修正系数

A、B、C比较实例的交易情况相同,均为正常交易,故交易情况修正系数为100/100;根据本市近年来住宅楼价格走势较稳定,确定A、B、C比较实例交易日期修正系数均为100/100;根据比较实例与估价对象所处的地理位置、交通条件、繁华程度、周围环境以及施工质量、成新率、土地使用权性质等的差异,区域因素与个别因素修正系数分别适当选取。比较实例A与估价对象区域位置基本相同,故不做修正;比较实例B、C所处区域位置较估价对象差,且比较实例B所处区域较比较实例C差,故分别确定比较实例B和C的修正系数为100/90和100/98;个别因素修正时考虑到可比实例A、B、C的物业管理较估价对象好,而可比实例B、C的土地使用权取得方式为划拨,故综合考虑将可比实例A的修正系数确定为100/120;可比实例B、C的修正系数确定为100/105。

(3)综合修正计算

比较实例单价X某交易情况修正X某交易日期修正X某区域因素修正X某个别因素修正=修正单价

A. 1770X100/100X100/100X100/100X100/80=2212.5元/m2

B. 1300X100/100X100/100X100/90X100/105=1375.66元/m2

C. 1450X100/100X100/100X100/98X100/105=1409.14元/m2

取三者的平均值计算单价:

(2212.5+1375.66+1409.14)元/m2÷3=1665.77元/m2

(4)商品房部分的价值计算

商品房部分的价值=1665.77元/m2X3361.17m2=5598936.15元

(5)考虑到本次估价目的,在确定估价对象B部分的价值时应扣除销售税金及销售费用等按销售收入的8.625%计。其中营业税为5.625%;交易手续费为1%;销售推广费为2%。

B部分的价值=5598936.15元X(1—5.625%—1%—2%)=5116027.91元

3.对估价对象中C部分的估价

该部分土地使用权价格评估采用基准地价系数修正法。按照房地产估价的最高最佳使用原则,体现出估价对象土地使用权的真实价格,故按商业用地市场价格作为基准地价,进行修正评估。根据本市基准地价资料,该用地属四级商业用地,参照该地块用途及配套设施状况,确定该土地使用权基准地价A为1425元/m2。

(1)个别因素修正系数

该部分土地地块规整,西面临街,交通便利,确定修正系数a1为1.0。

(2)区域因素修正系数

该部分土地位于某路段,临街,确定修正系数a2为1.0。

(3) 土地评估单价

土地评估单价=Aa1a2=1425X1.0X1.0=1425元/m2。

(4)C部分的价值

C部分的价值=1425元/m2X877.86m2=1250950.5元

七、估价结果确定

估价对象中A部分的价值:7883415.64元估价对象中B部分的价值:5116027.91元估价对象中C部分的价值:1250950.5元

估价对象的价值:A+B+C=(7883415.64+5116027.91+1250950.5)元

=14250394.05元425万元根据以上计算结果,最后确定估价对象在估价时点2004年7月6日的价值为1425万元。

②建安工程成本费用计算

a.建筑安装成本

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的建安工程造价和近期建筑市场行情,并结合估价对象A部分的实际状况,确定A部分的建安工程造价为550元/m2,其中±0.00以下已完工程部分造价为50元/m2。巳完工程建安工程费=50元/m2X16180.80m2=809040元

b.其他费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费按已完工程建安工程费的4.75%计,质量监督费、勘察设计费,中小学教育基金、人防费、城市基础设施配套费、墙改费、消防设施配套费、建筑垃圾费等其他费用按规划建筑面积建安工程费的26.55%计。

其他费用=[809040X4.75%+13100X(550—50)X26.55%]元=1777454.4元

③建设期投资利息计算(月息4. 875%。、上浮10%、建安工期0.5年)

有效利率=(1+4.875%X1.1)12—1=6.6%

建设期贷款利息=(809040+1951356.90)X[(l+6.6%)0.25—1)+7986915.12X

[(1+6.6%)0.5—1]元

=285828元

④成本法A部分评估价值

评估价值=土地取得费用+建安工程成本费用+建设期投资利息=(7986915.12+809040+1777454.4+285828)元=10859237.52元

(2)假设开发法测算过程

①估价对象中A部分总开发价值计算

通过对某市房地产市场同类型物业销售情况的调查,并结合本项目的实际情况,综合确定项目建成后物业售价为1500元/m2。

项目总开发价值=1500元/m2X16180.80m2=24271200元

②在建工程续建开发成本

a.建安工程费

根据《某省建筑工程投资估算指标》、《某省建筑工程费用定额》,参照同类型房屋的工程造价和近期建筑市场行情,确定估价对象±0.00以上的建安工程造价为500元/m2。

建安工程费=500元/m2X16180.80m2=8090400元

b.其他费用及小区配套费用

建设单位管理费、工程监理费、交通工具费、临时设施费、招标投标费、水电增容费等其他费用及小区配套费用按建安工程费的30.50%计。

其他费用=8090400元X30.5%=2467572元

c.建设期投资利息计算(月息4. 875%。、上浮10%、建安工期1年)

设估价对象中A部分的评估价值为V。

有效利率=(1+4.875%X1.1)12-1=6.6%

建设期贷款利息=(8090400+2467572)X[(1+6.6%)-1)+VX[(1+6.6%)2—1]元=0.066V+342846.49

d.在建工程续建开发成本

在建工程续建开发成本=8090400+2467572+0.066V+342846.49=0.066V+10900818.49

③合理利润按项目总开发价值的10%计算

合理利润=24271200元X10%=2427120元

④销售费用

代理及广告宣传费:总开发价值的2.0%;营业税及附加等:营业收入的5.625%;交易手续费:交易额的1%。

销售费用=24271200元X(2%+5.625%+1%)=2093391元

⑤估价对象中A部分的价值V的求取

V=项目开发总价值一续建开发成本一合理利润一销售费用

=24271200-(0.066V+10900818.49)—2427120—20933911.066V=8849870.51

V =8301942.32元

⑥由于实际开发建筑面积超出了规划建筑面积,因此在确定估价对象A部分的评估价值时需扣除应补交的相关费用,该部分相关费用包括质量监督费、中小学教育基金、人防费、基础设施配套费、墙改费、建筑垃圾费等其他费用,该部分费用按超出规划面积建安工程造价的24.70%扣除。

假设开发法A部分的评估价值=[8301942.32—(16180.80—13100)X550X24.70%]元

=(8301942.32—418526.68)元=7883415.64元

(3)估价对象中A部分的评估价值确定

对照分析以上两种评估方法的评估结果,我们认为在目前的规划(五层)条件下,按照成本法计算的结果继续开发,从经济上分析将不可行,考虑到本次估价的估价目的,本次评估结果应以假设开发法计算的结果为准,对成本法计算的结果不予考虑。故:

估价对象A部分的评估价值=7883415.64元

2.对估价对象中B部分的估价

(1)比较实例选取

A.某路某小区商品房现房,六层混合结构,有水、电、暖、气、有线等配套设施,小区由某物业管理公司管理,2001年平均售价1770元/m2。

B.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 300元/m2。

C.某现房,六层混合结构,有水、电、暖、气等设施,2001年平均售价1 450元/m2。

(2)确定修正系数

A、B、C比较实例的交易情况相同,均为正常交易,故交易情况修正系数为100/100;根据本市近年来住宅楼价格走势较稳定,确定A、B、C比较实例交易日期修正系数均为100/100;根据比较实例与估价对象所处的地理位置、交通条件、繁华程度、周围环境以及施工质量、成新率、土地使用权性质等的差异,区域因素与个别因素修正系数分别适当选取。比较实例A与估价对象区域位置基本相同,故不做修正;比较实例B、C所处区域位置较估价对象差,且比较实例B所处区域较比较实例C差,故分别确定比较实例B和C的修正系数为100/90和100/98;个别因素修正时考虑到可比实例A、B、C的物业管理较估价对象好,而可比实例B、C的土地使用权取得方式为划拨,故综合考虑将可比实例A的修正系数确定为100/120;可比实例B、C的修正系数确定为100/105。

(3)综合修正计算

比较实例单价X某交易情况修正X某交易日期修正X某区域因素修正X某个别因素修正=修正单价

A. 1770X100/100X100/100X100/100X100/80=2212.5元/m2

B. 1300X100/100X100/100X100/90X100/105=1375.66元/m2

C. 1450X100/100X100/100X100/98X100/105=1409.14元/m2

取三者的平均值计算单价:

(2212.5+1375.66+1409.14)元/m2÷3=1665.77元/m2

(4)商品房部分的价值计算

商品房部分的价值=1665.77元/m2X3361.17m2=5598936.15元

(5)考虑到本次估价目的,在确定估价对象B部分的价值时应扣除销售税金及销售费用等按销售收入的8.625%计。其中营业税为5.625%;交易手续费为1%;销售推广费为2%。

B部分的价值=5598936.15元X(1—5.625%—1%—2%)=5116027.91元

3.对估价对象中C部分的估价

该部分土地使用权价格评估采用基准地价系数修正法。按照房地产估价的最高最佳使用原则,体现出估价对象土地使用权的真实价格,故按商业用地市场价格作为基准地价,进行修正评估。根据本市基准地价资料,该用地属四级商业用地,参照该地块用途及配套设施状况,确定该土地使用权基准地价A为1425元/m2。

(1)个别因素修正系数

该部分土地地块规整,西面临街,交通便利,确定修正系数a1为1.0。

(2)区域因素修正系数

该部分土地位于某路段,临街,确定修正系数a2为1.0。

(3) 土地评估单价

土地评估单价=Aa1a2=1425X1.0X1.0=1425元/m2。

(4)C部分的价值

C部分的价值=1425元/m2X877.86m2=1250950.5元

七、估价结果确定

估价对象中A部分的价值:7883415.64元估价对象中B部分的价值:5116027.91元估价对象中C部分的价值:1250950.5元

估价对象的价值:A+B+C=(7883415.64+5116027.91+1250950.5)元

=14250394.05元425万元根据以上计算结果,最后确定估价对象在估价时点2004年7月6日的价值为1425万元。正确答案

答案解析

略