改错如下: (1)本题的估价对象是未来16年后(乙的整个使用期限为20年,扣除已使用的4年,剩余使用期限为14年)的28年土地使用权(土地使用期限50年,扣除乙的使用期限20年和建设期2年,剩余28年)和房屋所有权在今天的价值。 (2)估价时点以后的建筑物剩余经济寿命为(60 —4)年=56年估价时点以后的土地使用权剩余年限为(50—6)年=44年

问答题

6年前,甲提供一宗面积为1000m2、使用期限为50年的土地,乙出资300万元人民币,合作建设一幢建筑面积为3000m2的钢筋混凝土结构办公楼。房屋建设期为2年,建成后,其中1000m2建筑面积归甲所有,2000m2建筑面积由乙使用20年,期满后无偿归甲所有。现今,乙有意将其现在使用的房地产使用期满后的剩余年限购买下来,甲也乐意出售。但双方对价格把握不准并有争议,协商请一家房地产估价机构进行估价。

【解】本题的估价对象是未来14年后(乙的整个使用期限为20年,扣除已使用6年,剩余使用期限为14年)的28年土地使用权(土地使用期限50年,扣除乙的使用期限20年和建设期2年,剩余28年)和房屋所有权在今天的价值。估价思路之一是采用市场法,寻找市场上类似房地产42年的价值和14年的价值,然后求其差额即是。估价思路之二是采用收益法(未来净收益的现值之和),其中又有两种求法:一是先求取未来42年的净收益的现值之和及未来14年的净收益的现值之和,然后两者相减即是;二是直接求取未来14年后的28年的净收益的现值之和。

以下采用收益法的第一种求法。

据调査得知,现时与该办公楼相类似的写字楼每平方米建筑面积的月租金平均为80元,据估价人员分析预测,其未来月租金稳定在80元,出租率为85%,年运营费用约占年租赁有效毛收入的35%,报酬率为10%。由于建筑物经济寿命为60年,估价时点以后的建筑物剩余经济寿命为60—6=54(年),建筑物经济寿命晚于土地使用期限结束,收益期限根据土地使用权剩余年限确定。估价时点以后的土地使用权剩余年限为50—6—2=42年。

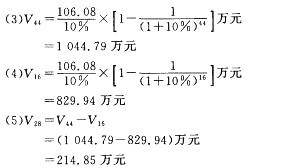

(1)求取未来42年的净收益的现值之和:

年净收益=80元/(月.m2)X2000m2X85%X(1-35%)X12月=106.08万元

正确答案

答案解析

略