改错如下: (1)土地增值税扣除项目金额总计:(57 098 + 7 237. 6)万美元=64 335. 6万美元 (2)增值额:(86 066-64335.6)万美元=21730.4万美元 (3)增值比率:21 730.4/64335.6X100%=33.78% (4)应缴纳土地增值税:21 730.4万美元X30%=6519.1万美元 (5) 土地增值税前 开发成本利润率=(28968/52340)X100%=55.35% (6) 土地增值税后 缴纳土地增值税=6519.1万美元开发利润=(81308-52340-6519.1)万美元=22448.9万美元开发成本利润率=22448.9/52340X100%=42.89%开发商缴纳土地增值税前后的成本利润率分别为55.35%和42.89%。

问答题

某房地产开发商拟在某特大城市中心区甲级地段建设一集办公、商住、购物、餐饮娱乐等为一体的综合性商业中心。该项目规划建设用地面积为40000m2,总建筑面积297000m2,总容积率为7.425,其中地上建筑面积约247000m2(含写字楼104900m2,商住楼60100m2,商场81000m2,管理服务用房1000m2),地上容积率为6.175;地下建筑面积50000m2(含商场

11 000m2,停车库25000m2,仓库5000m2,技术设备用房7000m2,管理用房2000m2)。

项目开发建设进度安排是:于2002年4月初至6月底购买土地使用权并进行拆迁安置工作,2002年7月初至2003年2月底完成基础工程并开始预售楼面。地上建筑分两期建设,一期工程于2003年3月初开始,建设写字楼主楼A和副楼B,于2003年11月底结构封顶,2004年5月底完成装修工程;第二期建设商住楼C和写字楼副楼D,于2003年12月初开始结构工程,2005年1月底完成装修工程。整个项目将于2005年3月底全部竣工投入使用。

假设土地费用在项目开始的第一年内均匀支付,建造费用(开发成本)和管理费用等在项目建设期内均匀投入。有关项目的土地费用、建造费用、贷款利率和销售价格情况,可参考项目所在地的实际情况。对该项目进行初步财务评价。

【解】

(1)项目销售收入

①销售计划。本项目的销售面积为地上写字楼、商场、餐饮娱乐用房的面积共245000m2和地下11000m2的商场、5000m2的仓库和668个停车位。开发商制定的销售计划中,销售面积的具体分配情况见表3—76。

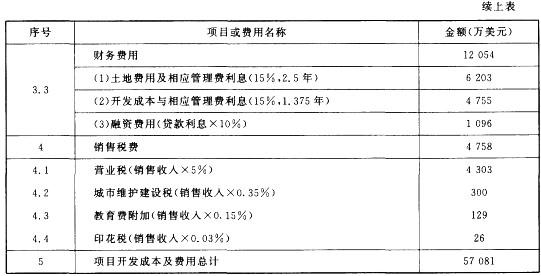

(3) 土地增值税计算

①其他扣除项目=(土地费用+建造费用)X20% =7234.2万美元

②土地增值税扣除项目金额总计:(57 081+7234.2+4758)万美元=69073.2万美元

③增值额:(86 066-69073.2)万美元=16992.8万美元

④增值比率:16 992.8/(57081+7234.2)X100%=26.42%

⑤增值比率超过20%,低于50%,适用税率= 30%

⑥应缴纳土地增值税:16 992.8万美元X30%==5097.84万美元

(4)开发利润计算

①土地增值税前

a.总开发价值= (86066—4758)万美元=81308万美元

b.总开发成本= (57081-4758)万美元=52323万美元

c.开发利润= (81308—52323)万美元=28985万美元

d.开发成本利润率=(28 985/81308)X100%=35.65%

②土地增值税后

a.总开发价值=(86 066—4758)万美元=81308万美元

b.总开发成本=(57 081-4758)万美元=52323万美元

c.缴纳土地增值税=5 097.84万美元

d.开发利润= (81308—52323-5097.84)万美元=23887.16万美元

e.开发成本利润率=23887.16/81308X100%=29.38%

开发商缴纳土地增值税前后的成本利润率分别为35.65%和29.38%。

(3) 土地增值税计算

①其他扣除项目=(土地费用+建造费用)X20% =7234.2万美元

②土地增值税扣除项目金额总计:(57 081+7234.2+4758)万美元=69073.2万美元

③增值额:(86 066-69073.2)万美元=16992.8万美元

④增值比率:16 992.8/(57081+7234.2)X100%=26.42%

⑤增值比率超过20%,低于50%,适用税率= 30%

⑥应缴纳土地增值税:16 992.8万美元X30%==5097.84万美元

(4)开发利润计算

①土地增值税前

a.总开发价值= (86066—4758)万美元=81308万美元

b.总开发成本= (57081-4758)万美元=52323万美元

c.开发利润= (81308—52323)万美元=28985万美元

d.开发成本利润率=(28 985/81308)X100%=35.65%

②土地增值税后

a.总开发价值=(86 066—4758)万美元=81308万美元

b.总开发成本=(57 081-4758)万美元=52323万美元

c.缴纳土地增值税=5 097.84万美元

d.开发利润= (81308—52323-5097.84)万美元=23887.16万美元

e.开发成本利润率=23887.16/81308X100%=29.38%

开发商缴纳土地增值税前后的成本利润率分别为35.65%和29.38%。

(3) 土地增值税计算

①其他扣除项目=(土地费用+建造费用)X20% =7234.2万美元

②土地增值税扣除项目金额总计:(57 081+7234.2+4758)万美元=69073.2万美元

③增值额:(86 066-69073.2)万美元=16992.8万美元

④增值比率:16 992.8/(57081+7234.2)X100%=26.42%

⑤增值比率超过20%,低于50%,适用税率= 30%

⑥应缴纳土地增值税:16 992.8万美元X30%==5097.84万美元

(4)开发利润计算

①土地增值税前

a.总开发价值= (86066—4758)万美元=81308万美元

b.总开发成本= (57081-4758)万美元=52323万美元

c.开发利润= (81308—52323)万美元=28985万美元

d.开发成本利润率=(28 985/81308)X100%=35.65%

②土地增值税后

a.总开发价值=(86 066—4758)万美元=81308万美元

b.总开发成本=(57 081-4758)万美元=52323万美元

c.缴纳土地增值税=5 097.84万美元

d.开发利润= (81308—52323-5097.84)万美元=23887.16万美元

e.开发成本利润率=23887.16/81308X100%=29.38%

开发商缴纳土地增值税前后的成本利润率分别为35.65%和29.38%。

(3) 土地增值税计算

①其他扣除项目=(土地费用+建造费用)X20% =7234.2万美元

②土地增值税扣除项目金额总计:(57 081+7234.2+4758)万美元=69073.2万美元

③增值额:(86 066-69073.2)万美元=16992.8万美元

④增值比率:16 992.8/(57081+7234.2)X100%=26.42%

⑤增值比率超过20%,低于50%,适用税率= 30%

⑥应缴纳土地增值税:16 992.8万美元X30%==5097.84万美元

(4)开发利润计算

①土地增值税前

a.总开发价值= (86066—4758)万美元=81308万美元

b.总开发成本= (57081-4758)万美元=52323万美元

c.开发利润= (81308—52323)万美元=28985万美元

d.开发成本利润率=(28 985/81308)X100%=35.65%

②土地增值税后

a.总开发价值=(86 066—4758)万美元=81308万美元

b.总开发成本=(57 081-4758)万美元=52323万美元

c.缴纳土地增值税=5 097.84万美元

d.开发利润= (81308—52323-5097.84)万美元=23887.16万美元

e.开发成本利润率=23887.16/81308X100%=29.38%

开发商缴纳土地增值税前后的成本利润率分别为35.65%和29.38%。正确答案

答案解析

略