改错如下: (1)预测开发完成后的售价=3 083元/m2X(l+7%)=3300元/m2(取整)。 (2)建安成本合计为1 160元/m2。 (3)专业费=1 160元/m2X5%=58元/m2。 (4)管理费=(1 160+58)元/m2X5%=60.9元/m2。 (5)建筑物建设成本合计为:(1 160+58+60.9)元/m2=1278.9元/m2。 (6)贷款利息=1 278.9X0.0531+0.11X地价=67.91+0.11X地价 (7)投资利润=地价X15%X2 +1278.9X15%X1=191.84+0.3X地价 (8)销售税费合计:8. 065%X3300元/m2=266.14%/m2。 (9)熟地楼面地价=3 300—1278.9—(67.91+0.11X地价)一(191.84+ 0.3X地价)一266.14=1495.21-0.41X地价楼面地价=1495.21万元/1.41万m2=1060.43元/m2。 (10)楼面地价=(1 060.43—320)元/m2=740.43元/m2。 (11) 土地单价=740.43元/m2X1.3=962.56元/m2。

问答题

假设开发法又称剩余法,是在预计开发完成后不动产正常交易价格的基础上,扣除预计的正常建设成本及有关专业费用、利息、利润和税收等,以价格余额来估算待估土地价格的方法。公式如下:

地价=预计开发完成后不动产总价一开发成本一投资利息一投资利润一销售税额及销售费用

1.预计开发完成后房地产价格

由于上海社会经济的稳定发展和土地使用制度的不断完善,近年来上海市住宅价格保持了稳定增长势头。估价对象所在区域也处于开发建设期,随着交通、市政配套等生活条件的改善和居住规模的扩大,住宅价格会有所上升。因此,应在当前市场价格水平的基础上,根据住宅价格的走势,合理预测开发完成后的售价。

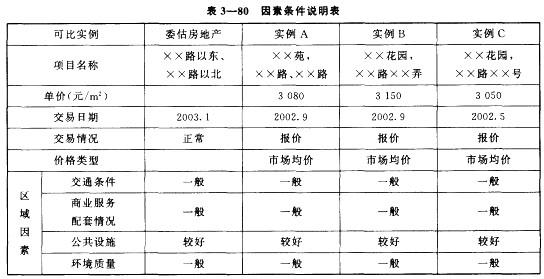

(1)市场比较法评估当前市场价格。根据委托方提供的资料(表3—80),调查目前待估宗地所在地区同类用途物业的售价水平多在每平方米建筑面积2900~3200元,类似的住宅楼盘较多,可应用市场比较法评估当前市场价格。

1)市场比较法可比案例:

①XX苑:均价3 080元/m2,XX路、XX路。

②XX花园:均价3 150元/m2,XX路XX弄。

③XX花园:均价3 050元/m2,XX路XX号。

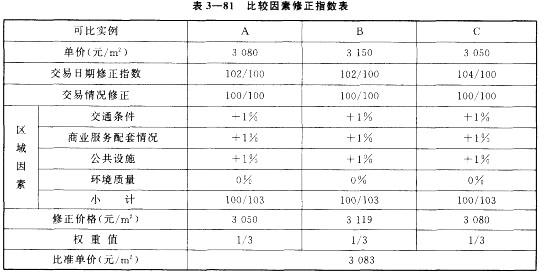

2)修正系数及说明:

可比案例A、B均为2002年9月份销售均价,案例C为2002年5月份平均售价,根据区域住宅价格上涨情况(见《XX区X环地区住宅预售价格及增长幅度表》),分别给予2%、2%、

4%的期日修正。估价对象为待建地块,与可比案例相比,交通条件、商服繁华程度和配套设施完善程度都稍差,分别作1%的修正。估价对象与可比案例均为住宅小区熟地,交易情况、个别因素均不作修正。见表3—81。

2)修正系数及说明:

可比案例A、B均为2002年9月份销售均价,案例C为2002年5月份平均售价,根据区域住宅价格上涨情况(见《XX区X环地区住宅预售价格及增长幅度表》),分别给予2%、2%、

4%的期日修正。估价对象为待建地块,与可比案例相比,交通条件、商服繁华程度和配套设施完善程度都稍差,分别作1%的修正。估价对象与可比案例均为住宅小区熟地,交易情况、个别因素均不作修正。见表3—81。

3)确定当前售价。根据市场比较法评估结果,取算术平均值确定估价对象于估价时点建成房屋平均售价为3083元/m2。

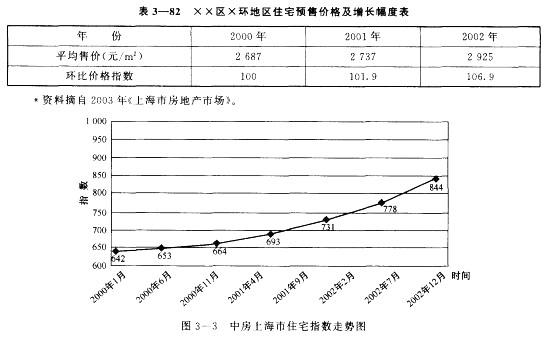

(2)预测开发完成后房地产价格。2000年至2002年,上海市住宅价格保持稳定增长势头(图3—3),估价对象所在区域住宅售价也有明显增长,估价对象所在XX区XX环地区历年平均售价和价格增长幅度见表3—82。

3)确定当前售价。根据市场比较法评估结果,取算术平均值确定估价对象于估价时点建成房屋平均售价为3083元/m2。

(2)预测开发完成后房地产价格。2000年至2002年,上海市住宅价格保持稳定增长势头(图3—3),估价对象所在区域住宅售价也有明显增长,估价对象所在XX区XX环地区历年平均售价和价格增长幅度见表3—82。

由表3—77可见,估价对象所在区域2000年至2002年住宅价格上涨了约9%,2001年至2002年上涨了约7%。考虑到该区域由于2002年受X环线、X环线隧道、XX路高架、轻轨XX线和地铁X号线延长线等重大交通骨干工程的规划、开工和建成等影响,住宅价格上涨幅度较大,预计随后两年内住宅价格仍将保持增长势头,但随着房地产市场的日益规范和政府规划建设的大量低价位住宅的上市,估价对象所在区域住宅价格增长幅度将减缓。按至项目销售期共增长7%(2003年增长4%、2004年增长3%)计,则:

预测开发完成后的售价=3083元/m2X(1+9%)=3360元/m2(取整)

2.建筑物建造成本

(1)建安成本。通过调查本市目前普通多层商品住宅的一般建安成本,根据上海市建设工程造价市场信息,确定估价对象住宅的平均建造成本为1160元/m2,按建筑面积具体估算如下(单位:元/m2):

基础(含地下桩基)费用 60元

地上建筑物土建费 620元

设备及外墙、楼道装修等费用 120元

红线内配套费 180元

室外工程费 120元

(包括室外道路、绿化、照明、安保、维修基金等)

人防费 60元

以上合计:1100元/m2

(2)专业费。包括项目立项、可行性研究、勘察、规划、设计、评估等专业工作费用,根据上海市住宅建设项目投资估算的一般标准和实际情况,一般为建安造价的3%~8%,根据估价对象规划建设项目特点和投资规模,按建造成本的5%计,则:

专业费=1100元/m2X5%=55元/m2

(3)管理费。包括项目建设所需的项目管理人员工资和办公等费用,根据上海市住宅建设项目投资估算的一般标准,一般为建安造价和专业费之和的3%~6%,结合估价对象特点和投资规模,管理费按建造成本与专业费之和的5%计,则:

管理费=(1100+55)元/m2X5%=57.75元/m2建筑物建设成本合计为:

(1100+55+57.75)元/m2=1212.75元/m 2

3.投资利息

以上述建设成本及地价的合计为基数,按评估基准日中国人民银行1~3年(含三年)中长期贷款利息5.31%,开发项目建设周期为两年,开发成本费用假设均匀投入,计息期为开发期的一半,即按一年计;假设地价是一次性投入,计息期为两年,按复利计息,贷款利息为:

贷款利息=建筑物开发成本X[1+5.31%)1—1]+地价X[(1+5.31%)2-1]=1212.75X0.0531+0.11X地价=64.40+0.11X地价

4.投资利润

主要包括建筑物建设成本和土地取得成本的利润,正常利润一般按不动产总价或全部预付资本的一定比例计算,根据目前该地区同类住宅房地产开发投资的平均利润水平,取年投资利润率为15%,土地取得成本(即地价)按投入2年计;开发成本建设期内均匀投入,按投入1年计,则:

投资利润=地价X15%X2+1212.75X15%X1=181.91+0.3X地价

5.销售税金及费用

商品房销售过程中支出的税金主要为营业税及其附加,销售费用主要为广告、销售代理、测绘、产证、交易手续等费用。

(1)销售税金:营业税及其附加一般为房地产销售收人的5. 565%。

(2)销售费用:目前本市商品住宅的销售费用一般为2%~4%,考虑到估价对象的规模和市场状况,销售费用取售价的2.5%。

销售税费合计为:

8.065%X3360元/m2=270.98元/m2

6.计算宗地熟地楼面地价将上述各项代入公式:

熟地楼面地价=预计开发完成后不动产价格一开发成本一投资利息一投资利润一销售税额及销售费用=3360-1212.75—(64.40+0.11X地价)一(181.91+0.3X地价)一270.98=1629.96-0.41X地价

则:

楼面地价=1629.96万元/I.41万m2=1156元/m2

7.扣除市政配套费和公建配套费

上述价格为“七通一平”条件下、包含了项目建设中需交纳的住宅建设配套费(包括市政配套费和公建配套费)的楼面地价,根据估价对象出让地块条件应予扣除。根据上海市住宅建设配套费的规定[沪价房(1999)第345号],按每平方米320元计,则:

楼面地价=(1156—320)元/m2=836元/m2

8.计算宗地单位价格

土地单价=楼面地价X容积率根据规划,该宗地综合规划容积率为1.3,则:

土地单价=836元/m2X1.3=1086.8元/m2

由表3—77可见,估价对象所在区域2000年至2002年住宅价格上涨了约9%,2001年至2002年上涨了约7%。考虑到该区域由于2002年受X环线、X环线隧道、XX路高架、轻轨XX线和地铁X号线延长线等重大交通骨干工程的规划、开工和建成等影响,住宅价格上涨幅度较大,预计随后两年内住宅价格仍将保持增长势头,但随着房地产市场的日益规范和政府规划建设的大量低价位住宅的上市,估价对象所在区域住宅价格增长幅度将减缓。按至项目销售期共增长7%(2003年增长4%、2004年增长3%)计,则:

预测开发完成后的售价=3083元/m2X(1+9%)=3360元/m2(取整)

2.建筑物建造成本

(1)建安成本。通过调查本市目前普通多层商品住宅的一般建安成本,根据上海市建设工程造价市场信息,确定估价对象住宅的平均建造成本为1160元/m2,按建筑面积具体估算如下(单位:元/m2):

基础(含地下桩基)费用 60元

地上建筑物土建费 620元

设备及外墙、楼道装修等费用 120元

红线内配套费 180元

室外工程费 120元

(包括室外道路、绿化、照明、安保、维修基金等)

人防费 60元

以上合计:1100元/m2

(2)专业费。包括项目立项、可行性研究、勘察、规划、设计、评估等专业工作费用,根据上海市住宅建设项目投资估算的一般标准和实际情况,一般为建安造价的3%~8%,根据估价对象规划建设项目特点和投资规模,按建造成本的5%计,则:

专业费=1100元/m2X5%=55元/m2

(3)管理费。包括项目建设所需的项目管理人员工资和办公等费用,根据上海市住宅建设项目投资估算的一般标准,一般为建安造价和专业费之和的3%~6%,结合估价对象特点和投资规模,管理费按建造成本与专业费之和的5%计,则:

管理费=(1100+55)元/m2X5%=57.75元/m2建筑物建设成本合计为:

(1100+55+57.75)元/m2=1212.75元/m 2

3.投资利息

以上述建设成本及地价的合计为基数,按评估基准日中国人民银行1~3年(含三年)中长期贷款利息5.31%,开发项目建设周期为两年,开发成本费用假设均匀投入,计息期为开发期的一半,即按一年计;假设地价是一次性投入,计息期为两年,按复利计息,贷款利息为:

贷款利息=建筑物开发成本X[1+5.31%)1—1]+地价X[(1+5.31%)2-1]=1212.75X0.0531+0.11X地价=64.40+0.11X地价

4.投资利润

主要包括建筑物建设成本和土地取得成本的利润,正常利润一般按不动产总价或全部预付资本的一定比例计算,根据目前该地区同类住宅房地产开发投资的平均利润水平,取年投资利润率为15%,土地取得成本(即地价)按投入2年计;开发成本建设期内均匀投入,按投入1年计,则:

投资利润=地价X15%X2+1212.75X15%X1=181.91+0.3X地价

5.销售税金及费用

商品房销售过程中支出的税金主要为营业税及其附加,销售费用主要为广告、销售代理、测绘、产证、交易手续等费用。

(1)销售税金:营业税及其附加一般为房地产销售收人的5. 565%。

(2)销售费用:目前本市商品住宅的销售费用一般为2%~4%,考虑到估价对象的规模和市场状况,销售费用取售价的2.5%。

销售税费合计为:

8.065%X3360元/m2=270.98元/m2

6.计算宗地熟地楼面地价将上述各项代入公式:

熟地楼面地价=预计开发完成后不动产价格一开发成本一投资利息一投资利润一销售税额及销售费用=3360-1212.75—(64.40+0.11X地价)一(181.91+0.3X地价)一270.98=1629.96-0.41X地价

则:

楼面地价=1629.96万元/I.41万m2=1156元/m2

7.扣除市政配套费和公建配套费

上述价格为“七通一平”条件下、包含了项目建设中需交纳的住宅建设配套费(包括市政配套费和公建配套费)的楼面地价,根据估价对象出让地块条件应予扣除。根据上海市住宅建设配套费的规定[沪价房(1999)第345号],按每平方米320元计,则:

楼面地价=(1156—320)元/m2=836元/m2

8.计算宗地单位价格

土地单价=楼面地价X容积率根据规划,该宗地综合规划容积率为1.3,则:

土地单价=836元/m2X1.3=1086.8元/m2

2)修正系数及说明:

可比案例A、B均为2002年9月份销售均价,案例C为2002年5月份平均售价,根据区域住宅价格上涨情况(见《XX区X环地区住宅预售价格及增长幅度表》),分别给予2%、2%、

4%的期日修正。估价对象为待建地块,与可比案例相比,交通条件、商服繁华程度和配套设施完善程度都稍差,分别作1%的修正。估价对象与可比案例均为住宅小区熟地,交易情况、个别因素均不作修正。见表3—81。

2)修正系数及说明:

可比案例A、B均为2002年9月份销售均价,案例C为2002年5月份平均售价,根据区域住宅价格上涨情况(见《XX区X环地区住宅预售价格及增长幅度表》),分别给予2%、2%、

4%的期日修正。估价对象为待建地块,与可比案例相比,交通条件、商服繁华程度和配套设施完善程度都稍差,分别作1%的修正。估价对象与可比案例均为住宅小区熟地,交易情况、个别因素均不作修正。见表3—81。

3)确定当前售价。根据市场比较法评估结果,取算术平均值确定估价对象于估价时点建成房屋平均售价为3083元/m2。

(2)预测开发完成后房地产价格。2000年至2002年,上海市住宅价格保持稳定增长势头(图3—3),估价对象所在区域住宅售价也有明显增长,估价对象所在XX区XX环地区历年平均售价和价格增长幅度见表3—82。

3)确定当前售价。根据市场比较法评估结果,取算术平均值确定估价对象于估价时点建成房屋平均售价为3083元/m2。

(2)预测开发完成后房地产价格。2000年至2002年,上海市住宅价格保持稳定增长势头(图3—3),估价对象所在区域住宅售价也有明显增长,估价对象所在XX区XX环地区历年平均售价和价格增长幅度见表3—82。

由表3—77可见,估价对象所在区域2000年至2002年住宅价格上涨了约9%,2001年至2002年上涨了约7%。考虑到该区域由于2002年受X环线、X环线隧道、XX路高架、轻轨XX线和地铁X号线延长线等重大交通骨干工程的规划、开工和建成等影响,住宅价格上涨幅度较大,预计随后两年内住宅价格仍将保持增长势头,但随着房地产市场的日益规范和政府规划建设的大量低价位住宅的上市,估价对象所在区域住宅价格增长幅度将减缓。按至项目销售期共增长7%(2003年增长4%、2004年增长3%)计,则:

预测开发完成后的售价=3083元/m2X(1+9%)=3360元/m2(取整)

2.建筑物建造成本

(1)建安成本。通过调查本市目前普通多层商品住宅的一般建安成本,根据上海市建设工程造价市场信息,确定估价对象住宅的平均建造成本为1160元/m2,按建筑面积具体估算如下(单位:元/m2):

基础(含地下桩基)费用 60元

地上建筑物土建费 620元

设备及外墙、楼道装修等费用 120元

红线内配套费 180元

室外工程费 120元

(包括室外道路、绿化、照明、安保、维修基金等)

人防费 60元

以上合计:1100元/m2

(2)专业费。包括项目立项、可行性研究、勘察、规划、设计、评估等专业工作费用,根据上海市住宅建设项目投资估算的一般标准和实际情况,一般为建安造价的3%~8%,根据估价对象规划建设项目特点和投资规模,按建造成本的5%计,则:

专业费=1100元/m2X5%=55元/m2

(3)管理费。包括项目建设所需的项目管理人员工资和办公等费用,根据上海市住宅建设项目投资估算的一般标准,一般为建安造价和专业费之和的3%~6%,结合估价对象特点和投资规模,管理费按建造成本与专业费之和的5%计,则:

管理费=(1100+55)元/m2X5%=57.75元/m2建筑物建设成本合计为:

(1100+55+57.75)元/m2=1212.75元/m 2

3.投资利息

以上述建设成本及地价的合计为基数,按评估基准日中国人民银行1~3年(含三年)中长期贷款利息5.31%,开发项目建设周期为两年,开发成本费用假设均匀投入,计息期为开发期的一半,即按一年计;假设地价是一次性投入,计息期为两年,按复利计息,贷款利息为:

贷款利息=建筑物开发成本X[1+5.31%)1—1]+地价X[(1+5.31%)2-1]=1212.75X0.0531+0.11X地价=64.40+0.11X地价

4.投资利润

主要包括建筑物建设成本和土地取得成本的利润,正常利润一般按不动产总价或全部预付资本的一定比例计算,根据目前该地区同类住宅房地产开发投资的平均利润水平,取年投资利润率为15%,土地取得成本(即地价)按投入2年计;开发成本建设期内均匀投入,按投入1年计,则:

投资利润=地价X15%X2+1212.75X15%X1=181.91+0.3X地价

5.销售税金及费用

商品房销售过程中支出的税金主要为营业税及其附加,销售费用主要为广告、销售代理、测绘、产证、交易手续等费用。

(1)销售税金:营业税及其附加一般为房地产销售收人的5. 565%。

(2)销售费用:目前本市商品住宅的销售费用一般为2%~4%,考虑到估价对象的规模和市场状况,销售费用取售价的2.5%。

销售税费合计为:

8.065%X3360元/m2=270.98元/m2

6.计算宗地熟地楼面地价将上述各项代入公式:

熟地楼面地价=预计开发完成后不动产价格一开发成本一投资利息一投资利润一销售税额及销售费用=3360-1212.75—(64.40+0.11X地价)一(181.91+0.3X地价)一270.98=1629.96-0.41X地价

则:

楼面地价=1629.96万元/I.41万m2=1156元/m2

7.扣除市政配套费和公建配套费

上述价格为“七通一平”条件下、包含了项目建设中需交纳的住宅建设配套费(包括市政配套费和公建配套费)的楼面地价,根据估价对象出让地块条件应予扣除。根据上海市住宅建设配套费的规定[沪价房(1999)第345号],按每平方米320元计,则:

楼面地价=(1156—320)元/m2=836元/m2

8.计算宗地单位价格

土地单价=楼面地价X容积率根据规划,该宗地综合规划容积率为1.3,则:

土地单价=836元/m2X1.3=1086.8元/m2

由表3—77可见,估价对象所在区域2000年至2002年住宅价格上涨了约9%,2001年至2002年上涨了约7%。考虑到该区域由于2002年受X环线、X环线隧道、XX路高架、轻轨XX线和地铁X号线延长线等重大交通骨干工程的规划、开工和建成等影响,住宅价格上涨幅度较大,预计随后两年内住宅价格仍将保持增长势头,但随着房地产市场的日益规范和政府规划建设的大量低价位住宅的上市,估价对象所在区域住宅价格增长幅度将减缓。按至项目销售期共增长7%(2003年增长4%、2004年增长3%)计,则:

预测开发完成后的售价=3083元/m2X(1+9%)=3360元/m2(取整)

2.建筑物建造成本

(1)建安成本。通过调查本市目前普通多层商品住宅的一般建安成本,根据上海市建设工程造价市场信息,确定估价对象住宅的平均建造成本为1160元/m2,按建筑面积具体估算如下(单位:元/m2):

基础(含地下桩基)费用 60元

地上建筑物土建费 620元

设备及外墙、楼道装修等费用 120元

红线内配套费 180元

室外工程费 120元

(包括室外道路、绿化、照明、安保、维修基金等)

人防费 60元

以上合计:1100元/m2

(2)专业费。包括项目立项、可行性研究、勘察、规划、设计、评估等专业工作费用,根据上海市住宅建设项目投资估算的一般标准和实际情况,一般为建安造价的3%~8%,根据估价对象规划建设项目特点和投资规模,按建造成本的5%计,则:

专业费=1100元/m2X5%=55元/m2

(3)管理费。包括项目建设所需的项目管理人员工资和办公等费用,根据上海市住宅建设项目投资估算的一般标准,一般为建安造价和专业费之和的3%~6%,结合估价对象特点和投资规模,管理费按建造成本与专业费之和的5%计,则:

管理费=(1100+55)元/m2X5%=57.75元/m2建筑物建设成本合计为:

(1100+55+57.75)元/m2=1212.75元/m 2

3.投资利息

以上述建设成本及地价的合计为基数,按评估基准日中国人民银行1~3年(含三年)中长期贷款利息5.31%,开发项目建设周期为两年,开发成本费用假设均匀投入,计息期为开发期的一半,即按一年计;假设地价是一次性投入,计息期为两年,按复利计息,贷款利息为:

贷款利息=建筑物开发成本X[1+5.31%)1—1]+地价X[(1+5.31%)2-1]=1212.75X0.0531+0.11X地价=64.40+0.11X地价

4.投资利润

主要包括建筑物建设成本和土地取得成本的利润,正常利润一般按不动产总价或全部预付资本的一定比例计算,根据目前该地区同类住宅房地产开发投资的平均利润水平,取年投资利润率为15%,土地取得成本(即地价)按投入2年计;开发成本建设期内均匀投入,按投入1年计,则:

投资利润=地价X15%X2+1212.75X15%X1=181.91+0.3X地价

5.销售税金及费用

商品房销售过程中支出的税金主要为营业税及其附加,销售费用主要为广告、销售代理、测绘、产证、交易手续等费用。

(1)销售税金:营业税及其附加一般为房地产销售收人的5. 565%。

(2)销售费用:目前本市商品住宅的销售费用一般为2%~4%,考虑到估价对象的规模和市场状况,销售费用取售价的2.5%。

销售税费合计为:

8.065%X3360元/m2=270.98元/m2

6.计算宗地熟地楼面地价将上述各项代入公式:

熟地楼面地价=预计开发完成后不动产价格一开发成本一投资利息一投资利润一销售税额及销售费用=3360-1212.75—(64.40+0.11X地价)一(181.91+0.3X地价)一270.98=1629.96-0.41X地价

则:

楼面地价=1629.96万元/I.41万m2=1156元/m2

7.扣除市政配套费和公建配套费

上述价格为“七通一平”条件下、包含了项目建设中需交纳的住宅建设配套费(包括市政配套费和公建配套费)的楼面地价,根据估价对象出让地块条件应予扣除。根据上海市住宅建设配套费的规定[沪价房(1999)第345号],按每平方米320元计,则:

楼面地价=(1156—320)元/m2=836元/m2

8.计算宗地单位价格

土地单价=楼面地价X容积率根据规划,该宗地综合规划容积率为1.3,则:

土地单价=836元/m2X1.3=1086.8元/m2正确答案

答案解析

略