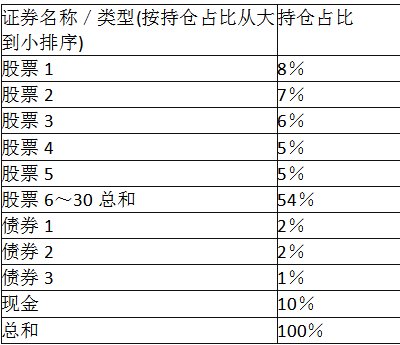

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下:

该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。

Ⅰ.基金经理认为近期债券收益率比股票高

Ⅱ.新的申购资金进入还未建仓

Ⅲ.基金经理需要应付大量赎回

Ⅳ.基金经理认为股票市场将大幅上涨

该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。

Ⅰ.基金经理认为近期债券收益率比股票高

Ⅱ.新的申购资金进入还未建仓

Ⅲ.基金经理需要应付大量赎回

Ⅳ.基金经理认为股票市场将大幅上涨

该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。

Ⅰ.基金经理认为近期债券收益率比股票高

Ⅱ.新的申购资金进入还未建仓

Ⅲ.基金经理需要应付大量赎回

Ⅳ.基金经理认为股票市场将大幅上涨

该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。

Ⅰ.基金经理认为近期债券收益率比股票高

Ⅱ.新的申购资金进入还未建仓

Ⅲ.基金经理需要应付大量赎回

Ⅳ.基金经理认为股票市场将大幅上涨AⅠ

BⅠ

CⅢ

DⅠ

相关试题

-

2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下: 该基金股票仓位相比基准有所偏离,该偏离的可能原因是()。 Ⅰ

-

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下: 该基金前五大重仓股占比及股票仓位分别为()。

-

(2018年)某基金业绩比较基准为90%X沪深300指数收益+10%X中证全债指数收益。该基金2015年9月30日收盘持仓结构如下: 该基金在2015年10月平均规模为10亿人民币,该月卖出3

-

(2018年)某基金某年度收益为22%,同期其业绩比较基准的收益为18%,沪深300指数的收益为25%,则该基金相对其业绩比较基准的收益为()。