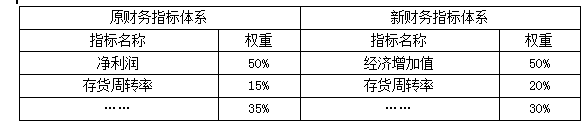

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如表所示。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。

要求:根据资料,指出新业绩指标体系引入非财务指标的积极作用和核心财务指标调整及权重变化所体现的考核导向。相关试题

-

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比

-

指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化

-

的财务成功。 ②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标

-

的财务成功。 ②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的

-

甲公司是一家制造业企业,为了提高企业的运营效率和效果,拟采用平衡计分卡绩效评价工具进行绩效评价。相关建议如下: (1)平衡计分卡指标体系构建时,企业应以非财务维度为核心,其他维度的指标都与核心