(2020年)中国公民吴某为国内某大学教授,其独生子正在接受义务教育,吴某有一个姐姐,父母均已年过 60周岁。 2020年吴某有关收支情况如下:

( 1)每月取得工资 18000元;每月缴纳的基本养老保险费、基本医疗保险费、失业保险费、住房公积金 4050元;每月偿还首套住房贷款本息 5000元; 1~ 11月工资、薪金所得累计已预扣预缴个人所得税税额 4025元。

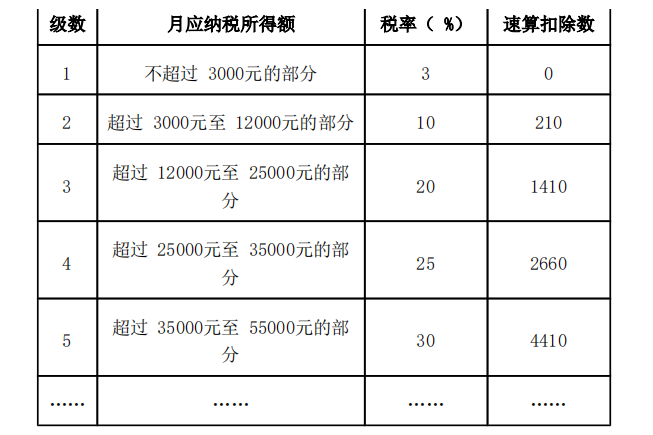

( 2)取得全年一次性奖金 45000元,选择不并入当年综合所得计算纳税。

( 3)出版小说一部,取得稿酬 30000元。

( 4)收到汽车保险理赔款项 20000元。

( 5)获赠父母名下价值 2000000元的住房一套。

( 6)在电信公司购买手机获赠话费 500元。

( 7)转让从境内上市公司公开发行市场购入的股票,取得转让收入 80000元。

已知:工资、薪金所得预扣预缴个人所得税减除费用为 5000元 /月;子女教育专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;住房贷款利息专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;赡养老人专项附加扣除标准为 2000元 /月,吴某与其姐姐均摊;稿酬所得个人所得税预扣率为 20%,每次收入 4000元以上的,减除费用按 20%计算,收入额减按 70%计算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算吴某当年取得全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算吴某当年取得全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算吴某当年取得全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

计算吴某当年取得全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。A45000×30%-4410=9090(元)

B45000÷12×10%-210=165(元)

C45000×10%-210=4290(元)

D(45000÷12×10%-210)×12=1980(元)

相关试题

-

子女教育专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;住房贷款利息专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;赡养老人专项附加扣除标准为 2000

-

子女教育专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;住房贷款利息专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;赡养老人专项附加扣除标准为 2000

-

子女教育专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;住房贷款利息专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;赡养老人专项附加扣除标准为 2000

-

子女教育专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;住房贷款利息专项附加扣除标准为 1000元 /月,由吴某按扣除标准的 100%扣除;赡养老人专项附加扣除标准为 2000

-

已知:工资、薪金所得预扣预缴个人所得税减除费用为 5000元 /月;子女教育专项附加扣除标准为 1000元 /月;住房贷款利息专项附加扣除标准为 1000元 /月;赡养老人专项附加扣除标准为 2000