甲股份有限公司为上海证券交易所上市公司(以下简称甲公司),由于甲公司2×18年的审计结果显示其股东权益低于注册资本,而且公司经营连续两年亏损,上海证券交易所对该公司股票特殊处理(ST)。甲公司希望能够注入优质资产,改善经营业绩,而另一家非上市公司B公司又希望上市,所以为实现双赢,双方进行了如下资本运作。

2×18年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2×18年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2×18年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

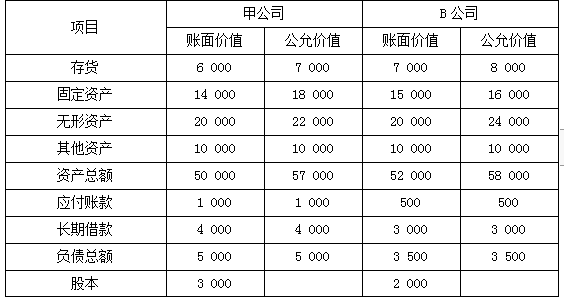

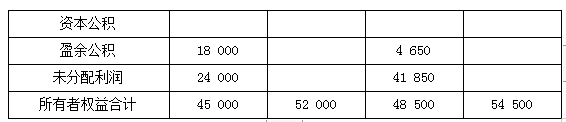

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为13%,均按照10%提取盈余公积。

(1)根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

(2)判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

(3)在编制2×18年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

(4)根据上述分析,编制2×18年6月30日的合并资产负债表。

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为13%,均按照10%提取盈余公积。

(1)根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

(2)判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

(3)在编制2×18年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

(4)根据上述分析,编制2×18年6月30日的合并资产负债表。

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为13%,均按照10%提取盈余公积。

(1)根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

(2)判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

(3)在编制2×18年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

(4)根据上述分析,编制2×18年6月30日的合并资产负债表。

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为13%,均按照10%提取盈余公积。

(1)根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

(2)判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

(3)在编制2×18年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

(4)根据上述分析,编制2×18年6月30日的合并资产负债表。

相关试题

-

注入优质资产,改善经营业绩,而另一家非上市公司B公司又希望上市,所以为实现双赢,双方进行了如下资本运作。 2×18年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的

-

注入优质资产,改善经营业绩,而另一家非上市公司B公司又希望上市,所以为实现双赢,双方进行了如下资本运作。 2018年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权

-

公司开始控制乙公司。甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。2×15年7月16日,甲公司支付为实施上述换股合并而

-

公司。 (1)确定购买方 甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允价值为每股3元,乙公司普通股的公允价值为每股9元。 2×15年7月16日,甲公司

-

司在其个别财务报表中对乙公司长期股权投资的账面价值并编制相关会计分录;计算确定该项交易发生时乙公司应并入甲公司合并财务报表的可辨认净资产价值及该交易对甲公司合并资产负债表中所有者权益项目的影响金额。