甲公司有一个独立核算生产汽车配件的事业部,因进行重大资产重组,经过董事会批准决定将其处置。2×20年发生下列经济业务:

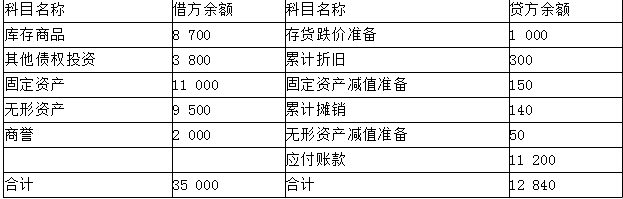

(1)9月6日,甲公司与乙公司签订转让协议,将该事业部整体转让,初定转让价格为19 000万元。同时转让协议还约定,对于事业部以前年度购买的一项债券作为其他债权投资核算其转让价格以转让完成当日市场报价为准。假设该事业部满足划分为持有待售类别的条件,但不符合终止经营的定义。该事业部在9月6日的相关科目余额(持有待售会计处理前)见表(单位:万元)。

事业部的相关科目余额

该处置组在划分为持有待售前的账面价值22 160万元(35 000-12 840),至9月6日,固定资产还应当计提折旧50万元,无形资产还应当计提摊销10万元,固定资产和无形资产均用于管理用途。9月6日,其他债权投资公允价值降至3 600万元,固定资产可收回金额降至10 200万元。9月6日,该事业部的公允价值为19 000万元,甲公司预计为转让该事业部还需支付律师等咨询费共计700万元。假设甲公司不存在其他持有待售的非流动资产或处置组,不考虑所得税影响。

(2)9月30日,该事业部尚未完成转让,甲公司作为其他债权投资核算的债券投资的公允价值上升至3 700万元。假设其他资产价值没有变化。乙公司在对事业部进行检查时发项某些资产轻微破损,甲公司同意修理,预计修理费用为50万元,甲公司还将律师和注册会计师咨询费预计金额调整至400万元。当日事业部处置组整体的公允价值为19 100万元。

要求:(1)根据资料(1),编制9月6日甲公司在将该处置组划分为持有待售类别前相关会计分录。

(2)根据资料(1),编制9月6日甲公司将该处置组划分为持有待售类别时相关会计分录,计算处置组划分为持有待售类别时应计提的减值损失并编制相关会计分录。

(3)根据资料(2),编制9月30日甲公司针对该处置组需编制的会计分录并计算处置组的账面价值。

(4)说明9月30日该事业部在甲公司资产负债表和利润表列示的项目和金额。

该处置组在划分为持有待售前的账面价值22 160万元(35 000-12 840),至9月6日,固定资产还应当计提折旧50万元,无形资产还应当计提摊销10万元,固定资产和无形资产均用于管理用途。9月6日,其他债权投资公允价值降至3 600万元,固定资产可收回金额降至10 200万元。9月6日,该事业部的公允价值为19 000万元,甲公司预计为转让该事业部还需支付律师等咨询费共计700万元。假设甲公司不存在其他持有待售的非流动资产或处置组,不考虑所得税影响。

(2)9月30日,该事业部尚未完成转让,甲公司作为其他债权投资核算的债券投资的公允价值上升至3 700万元。假设其他资产价值没有变化。乙公司在对事业部进行检查时发项某些资产轻微破损,甲公司同意修理,预计修理费用为50万元,甲公司还将律师和注册会计师咨询费预计金额调整至400万元。当日事业部处置组整体的公允价值为19 100万元。

要求:(1)根据资料(1),编制9月6日甲公司在将该处置组划分为持有待售类别前相关会计分录。

(2)根据资料(1),编制9月6日甲公司将该处置组划分为持有待售类别时相关会计分录,计算处置组划分为持有待售类别时应计提的减值损失并编制相关会计分录。

(3)根据资料(2),编制9月30日甲公司针对该处置组需编制的会计分录并计算处置组的账面价值。

(4)说明9月30日该事业部在甲公司资产负债表和利润表列示的项目和金额。

该处置组在划分为持有待售前的账面价值22 160万元(35 000-12 840),至9月6日,固定资产还应当计提折旧50万元,无形资产还应当计提摊销10万元,固定资产和无形资产均用于管理用途。9月6日,其他债权投资公允价值降至3 600万元,固定资产可收回金额降至10 200万元。9月6日,该事业部的公允价值为19 000万元,甲公司预计为转让该事业部还需支付律师等咨询费共计700万元。假设甲公司不存在其他持有待售的非流动资产或处置组,不考虑所得税影响。

(2)9月30日,该事业部尚未完成转让,甲公司作为其他债权投资核算的债券投资的公允价值上升至3 700万元。假设其他资产价值没有变化。乙公司在对事业部进行检查时发项某些资产轻微破损,甲公司同意修理,预计修理费用为50万元,甲公司还将律师和注册会计师咨询费预计金额调整至400万元。当日事业部处置组整体的公允价值为19 100万元。

要求:(1)根据资料(1),编制9月6日甲公司在将该处置组划分为持有待售类别前相关会计分录。

(2)根据资料(1),编制9月6日甲公司将该处置组划分为持有待售类别时相关会计分录,计算处置组划分为持有待售类别时应计提的减值损失并编制相关会计分录。

(3)根据资料(2),编制9月30日甲公司针对该处置组需编制的会计分录并计算处置组的账面价值。

(4)说明9月30日该事业部在甲公司资产负债表和利润表列示的项目和金额。

该处置组在划分为持有待售前的账面价值22 160万元(35 000-12 840),至9月6日,固定资产还应当计提折旧50万元,无形资产还应当计提摊销10万元,固定资产和无形资产均用于管理用途。9月6日,其他债权投资公允价值降至3 600万元,固定资产可收回金额降至10 200万元。9月6日,该事业部的公允价值为19 000万元,甲公司预计为转让该事业部还需支付律师等咨询费共计700万元。假设甲公司不存在其他持有待售的非流动资产或处置组,不考虑所得税影响。

(2)9月30日,该事业部尚未完成转让,甲公司作为其他债权投资核算的债券投资的公允价值上升至3 700万元。假设其他资产价值没有变化。乙公司在对事业部进行检查时发项某些资产轻微破损,甲公司同意修理,预计修理费用为50万元,甲公司还将律师和注册会计师咨询费预计金额调整至400万元。当日事业部处置组整体的公允价值为19 100万元。

要求:(1)根据资料(1),编制9月6日甲公司在将该处置组划分为持有待售类别前相关会计分录。

(2)根据资料(1),编制9月6日甲公司将该处置组划分为持有待售类别时相关会计分录,计算处置组划分为持有待售类别时应计提的减值损失并编制相关会计分录。

(3)根据资料(2),编制9月30日甲公司针对该处置组需编制的会计分录并计算处置组的账面价值。

(4)说明9月30日该事业部在甲公司资产负债表和利润表列示的项目和金额。相关试题

-

价格为19 000万元。同时转让协议还约定,对于事业部以前年度购买的一项债券作为其他债权投资核算其转让价格以转让完成当日市场报价为准。假设该事业部满足划分为持有待售类别的条件,但不符合终止经营的定义

-

在当前状态下,该门店可以立即转让。 (3)2×17年12月31日,销售门店尚未转让,其他债权投资的公允价值为70万元,其他资产、负债价值不变;处置组公允价值变为340万元,预计处置费用变为15万元

-

无形资产95万元、累计摊销14万元、商誉20万元、应付账款31万元、应付职工薪酬56万元、预计负债25万元,当日,甲公司与乙公司签订转让协议,将该门店整体转让,转让初定价格为165万元。假设该门店满足

-

分录。 (3)计算A公司2×20年1月1日处置部分股权投资交易对公司投资收益的影响额,并编制相关会计分录。 (4)分别编制A公司2×20年6月30日和12月31日与持有B公司股票相关的会计分录

-

的金额,并编制相关会计分录。 (3)计算甲公司2014年1月1日处置部分股权投资交易对公司营业利润的影响额,并编制相关会计分录。 (4)分别编制甲公司2014年6月30日和12月31日与持有乙