(2019年)甲公司是一家制造业上市公司。目前公司股票每股45元。预计股份未来增长率8%;长期借款合同中保护性条款约定甲公司长期资本负债率不可高于50%、利息保障倍数不可低于5倍。为占领市场并优化资本结构,公司拟于2019末发行附认股权证债券筹资20000万元。为确定筹资方案是否可靠,收集资料如下:

资料一、二、四略

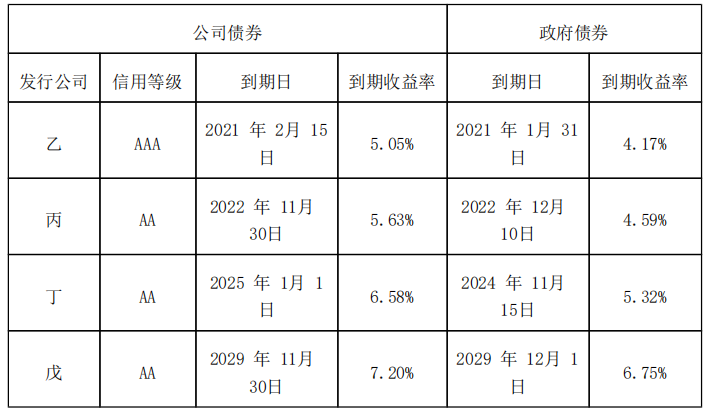

资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

要求:

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府到期收益率

要求:

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府到期收益率

要求:

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府到期收益率

要求:

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府到期收益率相关试题

-

结构,公司拟于2019末发行附认股权证债券筹资20000万元。为确定筹资方案是否可靠,收集资料如下: 资料一、二、四略 资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用

-

一,计算筹资前长期资本负债率、利息保障倍数。 (2)根据资料二,计算发行可转换债券的资本成本。 (3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率

-

判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。 (4)为判断是否符合借款合同的保护性条款的

-

2019年)甲公司是一家制造业上市公司,拟于2019年末发行10年期债券筹资。目前甲公司尚无上市债券,也找不到合适的可比公司,评级机构评定甲公司的信用级别为AA级。目前上市交易的AA级公司债券及与之

-

资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。 甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期