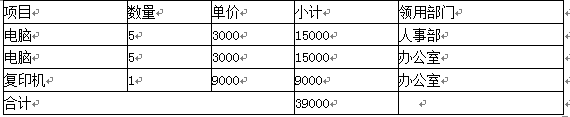

A公司2019年11月采购一批物资,会计核算上均作为固定资产处理:

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。

A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除政策。相关试题

-

A公司2019年11月采购一批物资,会计核算上均作为固定资产处理: A公司当年共计计提折旧2000元,对2019年度新购进的符合一次性加速折旧政策条件的固定资产,选择适用一次性加速折旧税前扣除

-

甲公司符合中小微企业标准,于2022年3月购进一台电子设备并投入使用,不含税价格600万元,会计上按直线法计提折旧,折旧年限为3年,税务上适用一次性税前扣除政策。请问2022年度,甲公司应做纳税调整为

-

2017年6月,某食品公司购进专用研发设备一台,价格80万元,会计折旧年限2年,按照企业所得税加速折旧政策,该公司当年可税前扣除该研发设备的折旧额为( )万元。

-

自2019年1月1日起,适用《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税 〔2014〕 75号)和《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通