估价对象概况:本估价对象是一幢出租的写字楼;土地总面积12000m2,总建筑面积52000m2;建筑层数为地上22层、地下2层,建筑结构为钢筋混凝土结构;土地使用期限为50年,从2002年5月15日起计。

估价要求:需要评估该写字楼2007年5月15日的购买价格。

估价过程:

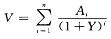

(1)选择估价方法。该宗房地产是出租的写字楼,为收益性房地产,适用收益法估价,故选用收益法。具体是选用收益法中的报酬资本化法,公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

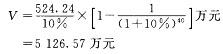

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

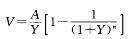

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

(2)搜集有关资料。通过调查了解,并与类似写字楼的正常租金、出租率、经常费进行比较分析,得出了估价对象的有关情况和正常客观的数据如下:

①租金按照净使用面积计。可供出租的净使用面积总计为31 200m2,占总建筑面积的60%,其余部分为大厅、公共过道、楼梯、电梯、公共卫生间、大楼管理人员用房、设备用房等占用的面积。

②月租金平均为35元/m2 (净使用面积)。

③出租率年平均为90%。

④经常费平均每月10万元,包括人员工资、水、电、空调、维修、清洁、保安等费用。

⑤房产税以房产租金收入为计税依据,税率为12%。

⑥其他税费(包括城镇土地使用税、营业税等)为租金收入的6%。

(3)测算年有效毛收入:

年有效毛收入=31200m2X35元/m2X12X60%=786.24万元

(4)测算年运营费用:

①经常费:

年经常费=(10X12)万元=120.00万元

②房产税:

年房产税=786.24万元X12%=94.35万元

③其他税费:

年其他税费=786.24万元X6%=47.17万元

④年运营费用:

年运营费用=①+②+③

=(120.00+94.35+47.17)万元=261.52万元

(5)计算年净收益:

年净收益=年有效毛收入一年运营费用=(786.24-261.52)万元=524.72万元

(6)确定报酬率:在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率

为10%。

(7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为:

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

上述公式中的收益期限n等于40年(建筑物经济寿命为60年,长于土地使用期限。土地使用期限从2002年5月15日起计为50年,2002年5月15日到2007年5月15日为10年,此后的收益期限为40年,因此

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。

估价结果:根据计算结果,并参考房地产估价师的估价经验,确定本估价对象于2007年5月15日的购买总价为5126.57万元,约合每平方米建筑面积985.88元。相关试题

-

在调查市场上相似风险的投资所要求的报酬率的基础上,确定报酬率 为10%。 (7)计算房地产价格:根据过去的收益变动情况,判断未来的净收益基本上每年不变,且因收益期限为有限年,故选用的具体计算公式为

-

当的估价方法对估价对象进行评估。 (一)适用的估价方法 结合估价对象的特点,经过估价人员反复的分析与研究,估价对象为收益性房地产,可以收集到类似房地产的市场成交实例,因此,本次评估采用收益法和比

-

的租金较为接近,故取三者的简单算术平均值作为估价对象客观租金水平,即估价对象商业用房的租金为72.2元/(m2*月)。 根据市场调査和分析,估价对象商业用房有效出租率确定为95%。 年潜在毛收入=

-

价格的原理,确定最终的评估结果。 九、估价方法 根据估价对象的特点,结合国际惯例,评估人员经过分析,确定本报告采用市场比较法和成本法进行估价。基本的估价思路为:先用两种估价方法分别评估出估价对象的

-

市场的选择面广,可替代性的物业较多,通过对硬件、软件等影响市场租金的因素比较,估价对象的市场租金定位在2.5元/(m2*d)时将具有较强的市场竞争力,估价对象总建筑面积为1084.4m2,则估价对象的