某企业拟转让部分不动产,委托评估机构进行评估,评估基准日为2018年12月31日,资产评估专业人员拟采用剩余法进行评估,相关情况如下:

评估对象为在建的综合楼项目,土地用途为综合用地,于2018年12月31日取得土地使用权,土地使用年限为50年,占地面积6125平方米,发展程度达到红线外“六通一平”。

规划建筑用途为办公和商业,总建筑面积为19600平方米,可销售面积为15600平方米,建筑经济寿命为70年,截至评估基准日,已完成全部主体结构和部分装修,设备安装工程施工。评估对象产权状况良好,无他项权利设定。

经现场勘探和广泛调查研究,资产评估专业人员做出以下判断和假设:

评估对象的规划用途为其最佳发展用途,估计后续合理开发期为1年。

开发完成后采用出租方式经营,预计平均租赁价格(不含税)为3.5元/平方米/天,平均空置率为5%,出租期间年运营费和税费为年租赁收入的20%,假设租金及税费为年末一次发生:综合楼续建开发成本为2000元/平方米,续建期间管理费为续建开发成本的2%,续建成本费用均在续建期间内均匀投入,开发利润为总开发价值的15%。

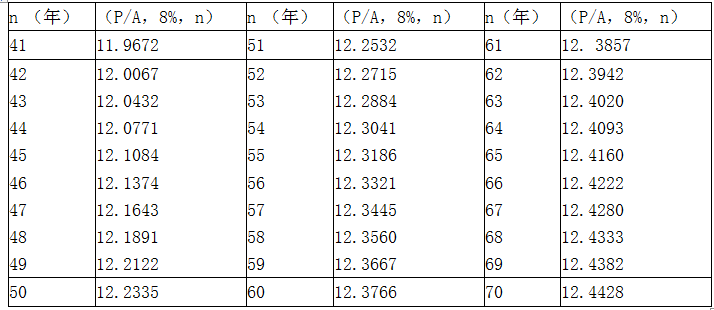

评估基准日中国人民银行公布的一年期贷款利率为4.35%,不动产报酬率为8%,年金现值系数见下表:

年金现值系数表(8%)

根据上述资料,按要求解答,计算下列问题。

(计算结果保留小数点后2位)

要求:

1.运用剩余法评估不动产应遵循的前提条件有哪些?

2.运用剩余法评估时,评估人员需从哪些方面调查不动产的整体情況?

3.假设评估对象开发完成后即可完成出租,不考虑经营期租金的增减变化,土地使用年限期满后不再续期,届时建筑物余值为1000元/平方米。计算评估对象开发完成后的年净收益及总体开发价值。(金额单位:万元)

4.假设该不动产转让价按照基准日评估价值V确定,计算续建的成本费用,投资利息和投资利润。(金额单位万元,不考虑其他未提及的税费)

5.列出剩余法计算待开发不动产价值的公式,计算评估价值V。(金额单位万元)

根据上述资料,按要求解答,计算下列问题。

(计算结果保留小数点后2位)

要求:

1.运用剩余法评估不动产应遵循的前提条件有哪些?

2.运用剩余法评估时,评估人员需从哪些方面调查不动产的整体情況?

3.假设评估对象开发完成后即可完成出租,不考虑经营期租金的增减变化,土地使用年限期满后不再续期,届时建筑物余值为1000元/平方米。计算评估对象开发完成后的年净收益及总体开发价值。(金额单位:万元)

4.假设该不动产转让价按照基准日评估价值V确定,计算续建的成本费用,投资利息和投资利润。(金额单位万元,不考虑其他未提及的税费)

5.列出剩余法计算待开发不动产价值的公式,计算评估价值V。(金额单位万元)

根据上述资料,按要求解答,计算下列问题。

(计算结果保留小数点后2位)

要求:

1.运用剩余法评估不动产应遵循的前提条件有哪些?

2.运用剩余法评估时,评估人员需从哪些方面调查不动产的整体情況?

3.假设评估对象开发完成后即可完成出租,不考虑经营期租金的增减变化,土地使用年限期满后不再续期,届时建筑物余值为1000元/平方米。计算评估对象开发完成后的年净收益及总体开发价值。(金额单位:万元)

4.假设该不动产转让价按照基准日评估价值V确定,计算续建的成本费用,投资利息和投资利润。(金额单位万元,不考虑其他未提及的税费)

5.列出剩余法计算待开发不动产价值的公式,计算评估价值V。(金额单位万元)

根据上述资料,按要求解答,计算下列问题。

(计算结果保留小数点后2位)

要求:

1.运用剩余法评估不动产应遵循的前提条件有哪些?

2.运用剩余法评估时,评估人员需从哪些方面调查不动产的整体情況?

3.假设评估对象开发完成后即可完成出租,不考虑经营期租金的增减变化,土地使用年限期满后不再续期,届时建筑物余值为1000元/平方米。计算评估对象开发完成后的年净收益及总体开发价值。(金额单位:万元)

4.假设该不动产转让价按照基准日评估价值V确定,计算续建的成本费用,投资利息和投资利润。(金额单位万元,不考虑其他未提及的税费)

5.列出剩余法计算待开发不动产价值的公式,计算评估价值V。(金额单位万元)

相关试题

-

考虑经营期租金的增减变化,土地使用年限期满后不再续期,届时建筑物余值为1000元/平方米。计算评估对象开发完成后的年净收益及总体开发价值。(金额单位:万元) 4.假设该不动产转让价按照基准日

-

基准日评估价值V确定,计算续建的成本费用,投资利息和投资利润。(金额单位:万元,不考虑其他未提及的税费) (五)列出剩余法计算待开发不动产价值的公式,计算待开发不动产的评估价值。(金额单位万元)

-

委托方提供的资料和本公司掌握的市场信息,确定整体开发之功能分布。 2.运用专家调查法确定估价对象特殊条件下地价测算所需的各种参数。 3.确定计算公式和开发项目的总开发价值。 4.分析和确定开发

-

价对象在价值时点的房屋和住宅用地使用权公开市场价格(该价格不含交易双方应缴纳的税费)。该估价结果基于以下假设条件:估价对象以委托方确定并经政府确认的用途持续使用,估价对象无他项权利限制和其他限制按估

-

元/平方米。根据估价对象土地使用权终止日期为2051年6月的期限和《房地产估价规范》“建筑物耐用年限长于土地使用权年限时,应按土地使用权年限折旧”的规定,确定其建筑物的经济耐用年限为39年,残值率为