甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2016年度财务报表,A注册会计师在审计工作底稿中记录了针对销售交易实施的实质性程序,部分内容摘录如下:

(1)根据销售合同约定,在客户收到货物、验收合格并在发运凭证上签字确认后,甲公司取得收取货款的权利。A注册会计师检查了销售合同、销售单、销售发票后未见异常,确定对营业收入的发生认定获取了充分、适当的审计证据。

(2)A注册会计师发现2016年12月转字第50号记账凭证反映的销售额明显高于其他测试项目,财务经理解释系调整售价所致。A注册会计师认为解释合理,将其记录于审计工作底稿中。

(3)为应对评估的高估营业收入的重大错报风险,A注册会计师拟从发运凭证中选取样本,追查至销售发票存根和主营业务收入明细账。

(4)甲公司财务人员手工编制了应收账款账龄分析表。A注册会计师就账龄结构变化较大的项目进行了询问并依据该账龄分析表对相关坏账准备的计提实施了重新计算,检查结果未发现异常。

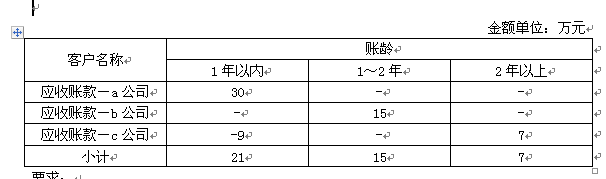

(5)甲公司会计政策规定,对应收账款采用账龄分析法计提坏账准备。确定的坏账准备计提比例分别为:账龄1年以内的(含1年,以下类推),按其余额的5%计提;账龄1-2年的,按其余额的10%计提,账龄2年以上的按其余额的40%计提。甲公司2016年12月31日应收账款账面余额为43万元,坏账准备余额为5.35万元。为了确定坏账准备的计提是否准确,A注册会计师编制了应收账款账龄分析表(如下)并实施了重新计算程序,确定甲公司计提的坏账准备金额无误。

要求:

(1)针对上述第(1)至(5)项,假定各事项均为独立事项且不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)如果A注册会计师认为甲公司存在通过虚假销售做高利润的舞弊风险,简要说明为应对该风险可能采取的一些非常规的审计程序。

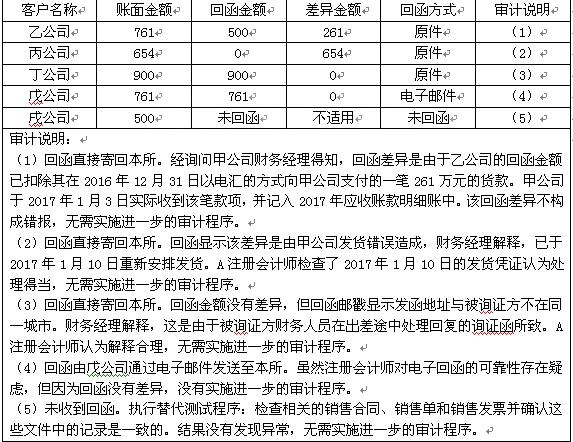

3.ABC会计师事务所承接甲公司2016年财务报表审计。A注册会计师选取5个应收账款明细账户,对截至2016年12月31日的余额实施积极式函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

要求:

(1)针对上述第(1)至(5)项,假定各事项均为独立事项且不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)如果A注册会计师认为甲公司存在通过虚假销售做高利润的舞弊风险,简要说明为应对该风险可能采取的一些非常规的审计程序。

3.ABC会计师事务所承接甲公司2016年财务报表审计。A注册会计师选取5个应收账款明细账户,对截至2016年12月31日的余额实施积极式函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

要求:

(1)针对上述第(1)至(5)项,假定各事项均为独立事项且不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)如果A注册会计师认为甲公司存在通过虚假销售做高利润的舞弊风险,简要说明为应对该风险可能采取的一些非常规的审计程序。

3.ABC会计师事务所承接甲公司2016年财务报表审计。A注册会计师选取5个应收账款明细账户,对截至2016年12月31日的余额实施积极式函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

要求:

(1)针对上述第(1)至(5)项,假定各事项均为独立事项且不考虑其他条件,逐项指出A注册会计师的处理是否恰当。如不恰当,简要说明理由。

(2)如果A注册会计师认为甲公司存在通过虚假销售做高利润的舞弊风险,简要说明为应对该风险可能采取的一些非常规的审计程序。

3.ABC会计师事务所承接甲公司2016年财务报表审计。A注册会计师选取5个应收账款明细账户,对截至2016年12月31日的余额实施积极式函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下:

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。 相关试题

-

,在客户收到货物、验收合格并在发运凭证上签字确认后,甲公司取得收取货款的权利。A注册会计师检查了销售合同、销售单、销售发票后未见异常,确定对营业收入的发生认定获取了充分、适当的审计证据。 (2)A注

-

负责发送货物并填制发货凭证;出纳员负责记录主营业务收入明细账;主管会计负责批准坏账的核销。 2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的

-

负责发送货物并填制发货凭证;出纳员负责记录主营业务收入明细账;主管会计负责批准坏账的核销。 2.审计人员针对营业收入采取了如下审计程序:比较各月营业收入的变动情况,了解有无异常变化;计算主要产品的

-

明细账时,发现一笔应收账款金额较大且账龄已超过2年。 5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。 针对“资料4

-

且账龄已超过2年。 5.审计人员对甲公司的应收账款进行了积极式函证。发现债务单位丁公司在回函上注明,仅欠甲公司150万元,而非原函证金额180万元。 针对“资料4”,为查明该笔应收账款是否真实存在