甲公司主要从事小型电子消费品的生产和销售,是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2016年度财务报表。在审计资产负债表的存货项目时,A注册会计师的相关审计工作底稿记录了如下内容:

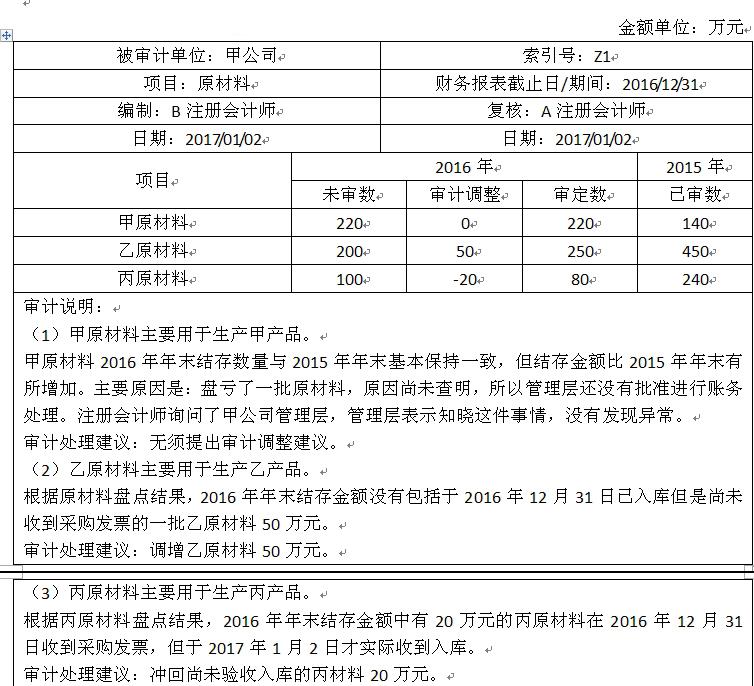

资料一:

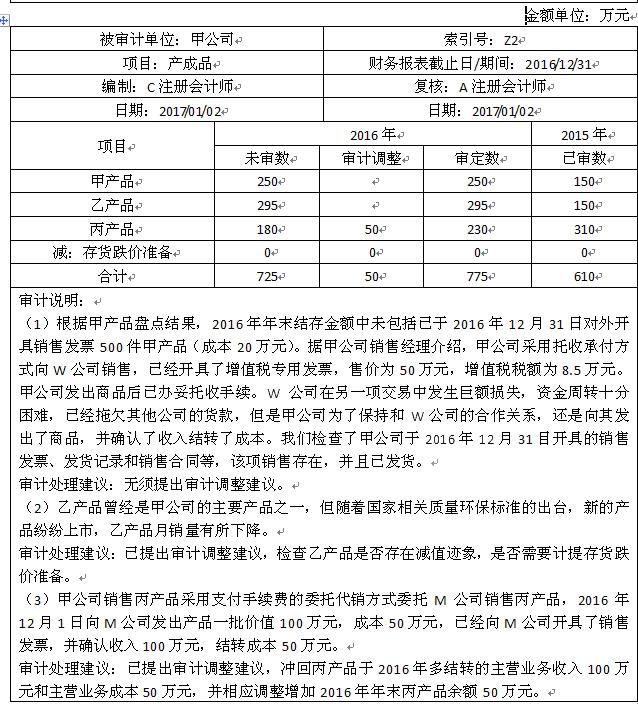

资料二:

资料二:

要求:

(1)针对资料一的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(3)假定甲公司存在财务报表层次重大错报风险,作为审计项目组负责人,A注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的甲公司财务报表层次重大错报风险属于高风险水平,指出A注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,A注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定甲公司2016年度财务报表存在舞弊导致的认定层次重大错报风险,A注册会计师应当考虑采用哪些方式予以应对。

要求:

(1)针对资料一的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(3)假定甲公司存在财务报表层次重大错报风险,作为审计项目组负责人,A注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的甲公司财务报表层次重大错报风险属于高风险水平,指出A注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,A注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定甲公司2016年度财务报表存在舞弊导致的认定层次重大错报风险,A注册会计师应当考虑采用哪些方式予以应对。

资料二:

资料二:

要求:

(1)针对资料一的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(3)假定甲公司存在财务报表层次重大错报风险,作为审计项目组负责人,A注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的甲公司财务报表层次重大错报风险属于高风险水平,指出A注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,A注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定甲公司2016年度财务报表存在舞弊导致的认定层次重大错报风险,A注册会计师应当考虑采用哪些方式予以应对。

要求:

(1)针对资料一的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(2)针对资料二的审计说明(1)至(3),假定不考虑其他条件,逐项指出相关审计处理建议是否存在不当之处,并简要说明理由。如果存在不当之处,简要提出改进建议。

(3)假定甲公司存在财务报表层次重大错报风险,作为审计项目组负责人,A注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的甲公司财务报表层次重大错报风险属于高风险水平,指出A注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,A注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定甲公司2016年度财务报表存在舞弊导致的认定层次重大错报风险,A注册会计师应当考虑采用哪些方式予以应对。

相关试题

-

在财务报表层次重大错报风险,作为审计项目组负责人,A注册会计师应当考虑采取哪些总体应对措施。 (4)假定评估的甲公司财务报表层次重大错报风险属于高风险水平,指出A注册会计师拟实施进一步审计程序的总

-

下列关于“针对认定层次重大错报风险的进一步审计程序”的说法中正确的有( )。

-

下列说法中,针对注册会计师针对被审计单位销售与收款循环的重大错报风险的评估的说法中恰当的有( )。

-

如果A注册会计师在审计甲公司2015年财务报表时,发现甲公司财务报表存在因舞弊导致的重大错报风险,则以下结论中最合理的是( )。

-

注册会计师负责审计甲公司2019年的财务报表,在审计完成后,发现存在被审计单位串通舞弊导致的重大错报,则以下说法错误的是( )。