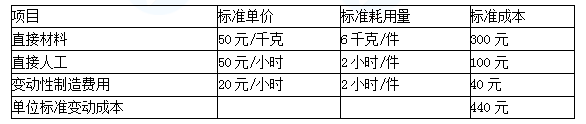

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表:

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。相关试题

-

实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表: 要求:(1)计算该标准成本中心的成本总差异。 (2)计算直接材料的价格差异和数量差异并指出

-

实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件

-

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、闲置能量差异和效率差异,并指出各项差异是有利差异还是不利差异。

-

2)计算直接材料价格差异和直接材料用量差异; (3)计算直接人工效率差异和直接人工工资率差异; (4)计算变动制造费用效率差异、变动制造费用耗费差异; (5)计算固定制造费用耗费差异

-

1)计算直接材料的价格差异、数量差异和成本差异。 (2)计算直接人工的工资率差异、效率差异和成本差异。 (3)计算变动制造费用的耗费差异、效率差异和成本差异。 (4)计算固定制造费用的耗费差异、