(2013年真题)某新建项目建设投资为113500万元(含可抵扣固定资产进项税额8000万元)。其中基本预备费为10000万元,涨价预备费为5000万元。项目计算期6年,其中建设期1年,运营期5年,运营期内采用平均折旧及摊销。

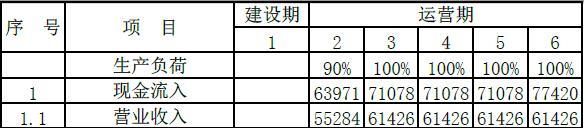

项目营业收入和可变成本均采用运营期初的市场价格(不含增值税),税金及附加按增值税的12%计算,企业所得税税率为25%。项目现金流量按年末发生计。财务基准收益率(所得税后)设定为10%,项目投资现金流量见表6-1。

通过费用与效益识别,该项目可变成本及投资中设备、材料的影子价格均等同于其市场价格(不含增值税),土地经济费用应调增1000万元,其他各项财务效益与费用均能反映其经济价值。

【问题】

1.计算项目第2年和第3年的应纳增值税和税金及附加。

2.计算项目第2年和第3年的调整所得税。

3.计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

【问题】

1.计算项目第2年和第3年的应纳增值税和税金及附加。

2.计算项目第2年和第3年的调整所得税。

3.计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

【问题】

1.计算项目第2年和第3年的应纳增值税和税金及附加。

2.计算项目第2年和第3年的调整所得税。

3.计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。

【问题】

1.计算项目第2年和第3年的应纳增值税和税金及附加。

2.计算项目第2年和第3年的调整所得税。

3.计算项目第2年和第3年的现金流出、净现金流量以及项目投资财务净现值(所得税后),并判断项目的财务可行性。相关试题

-

期内采用平均折旧及摊销。 项目营业收入和可变成本均采用运营期初的市场价格(不含增值税),税金及附加按增值税的12%计算,企业所得税税率为25%。项目现金流量按年末发生计。财务基准收益率(所得税后)设

-

设定为10%,项目投资现金流量见表6-1。 通过费用与效益识别,该项目可变成本及投资中设备、材料的影子价格均等同于其市场价格(不含增值税),土地经济费用应调增1000 万元,其他各项财务效益与

-

效益。 项目各项投入和产出的价格均能反映其经济价值;所有流量均发生在年末;固定资产折旧年限为5年,净残值率为10%;无形资产和其他资产在经营期全部摊销完毕,甲企业设定的项目投资财务基准收益率为10

-

投资财务基准收益率为10%,社会折现率为8%。 【问题】 1.分项列出该项目投资现金流量表中的现金流入、现金流出的组成内容。 2.计算该项目投资现金流量表中各年净现金流量,以及项目投资

-

为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为