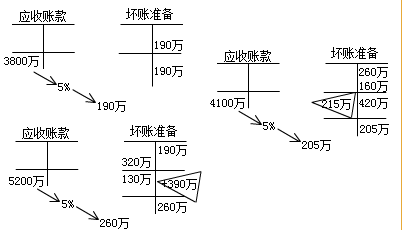

甲公司自2018年起计提坏账准备,计提比例为应收款项余额的5%。2018年末应收款项余额3 800万元;2019年发生坏账损失320万元,年末应收款项余额5 200万元;2020年收回已核销的坏账160万元,年末应收款项余额4 100万元。则甲公司2018至2020年因计提坏账准备而确认的信用减值损失的累计金额为( )万元。

A195

B235

C365

D550

相关试题

-

甲公司自2018年起计提坏账准备,计提比例为应收款项余额的5%。2018年末应收款项余额3 800万元;2019年发生坏账损失320万元,年末应收款项余额5 200万元;2020年收回已核销的坏账16

-

甲公司按余额百分比法计提坏账准备,计提比例为应收款项余额的5%。2018年年初坏账准备余额为0,2018年年末应收款项余额为5000万元;2019年发生坏账损失400万元,年末应收款项余额6000万元

-

年)甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3 800万元;2009年发生坏账损失320万元,年末应收款项余额5 200万元;2010年收回已核销的坏账

-

甲公司按应收款项余额的5%计提坏账准备。2018年12月31日应收款项余额为240万元。2019年发生坏账损失6万元,收回已核销的坏账损失10万元,2019年12月31日应收款项余额为220万元。则甲

-

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。