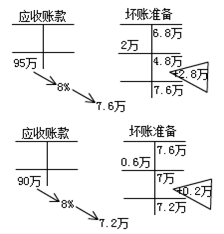

丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%。20×6年初“坏账准备”账户的贷方余额为68 000元;20×6年客户甲单位所欠20 000元按规定确认为坏账,应收款项年末余额为950 000元;20×7年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收款项余额为900 000元;

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。 A4000

B12000

C23000

D30000

相关试题

-

元按规定确认为坏账,应收款项年末余额为950 000元;20×7年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收款项余额为900 000元; 20×8年已冲销的甲单位所

-

年)甲公司坏账准备采用备抵法核算,按期末应收款项余额的5%计提坏账准备。2011年初“坏账准备”账户的贷方余额为4 800元;2011年因乙公司宣告破产,应收11 700元货款无法收回,全部确认为坏账

-

能收回的应收账款2 000元确认为坏账损失。“应收账款”和“其他应收款”科目的年末借方余额分别为60 000元和10 000元,假定该企业年末确定的坏账提取比例为10%。该企业年末应提取的坏账准备为(

-

甲公司按余额百分比法计提坏账准备,计提比例为应收款项余额的5%。2018年年初坏账准备余额为0,2018年年末应收款项余额为5000万元;2019年发生坏账损失400万元,年末应收款项余额6000万元

-

年)甲公司采用备抵法核算应收账款的坏账准备。按应收款项余额的5%计提坏账准备,2019年度发生坏账56万元,收回上一年已核销的坏账20万元。2019年末应收款项余额比2018年末增加1200万元,则甲