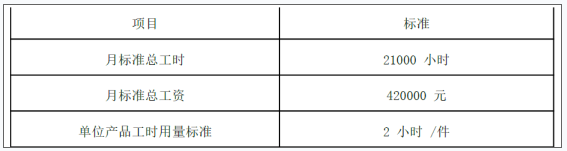

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。相关试题

-

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示: 表 1 乙产品直接人工标准成本资料 假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接

-

直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。 要求: ①计算单位产品直接

-

品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。 2.根据资料一,指出标准成本法的优点。 3.根据资料二,计算变动成本法

-

某企业本月生产产品1200件,实际使用工时2670 小时,支付工资13617元;直接人工的标准成本是10元/件,每件产品标准工时为2小时。则直接人工效率差异是( ) 元。

-

实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件