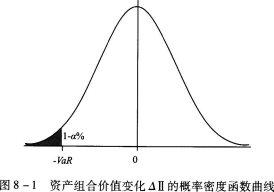

A资产组合价值变化跌破-VaR的概率是1-a%

B资产组合价值变化跌破-VaR的概率是a%

C资产组合价值变化超过-VaR的概率是a%

D资产组合价值变化超过-VaR的概率是1-a%

下图是资产组合价值变化ΔΠ的概率密度函数曲线,其中阴影部分表示( )。 图 资产组合价值变化ΔΠ的概率密度函数曲线

图8—1是资产组合价值变化△Π的概率密度函数曲线,其中阴影部分表示( )。

在险价值风险度量时,资产组合价值变化△Ⅱ的概率密度函数曲线呈( )。

首页

每日一练

打赏一下

浏览记录