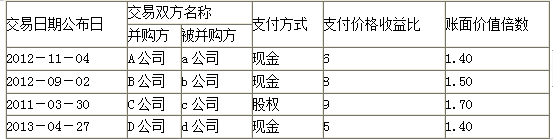

甲公司是一家机械制造企业,2018年底正在与同行业乙企业展开并购谈判。甲公司经综合分析认为,支付价格收益比(并购者支付价格/税后利润)和账面价值倍数(并购者支付价格/净资产值)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示:

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。相关试题

-

甲公司在计算乙公司加权平均评估价值时,赋予支付价格收益比的权重为40%,账面价值倍数的权重为60%。可比交易的支付价格收益比和账面价值倍数相关数据如表所示: 根据尽职调查,乙企业净利润55000

-

万元) 被评估M企业的税后净利润为44000万元,账面价值为216000万元。 假定不考虑其他因素。 ?、利用平均支付价格收益比评估M企业的价值。 ?、利用平均账面价值倍数评估M企业的价值

-

经多轮谈判,甲、乙公司最终确定并购对价为60亿元。经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予

-

甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和企业价值/自由现金流量(EV/FCF)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,E

-

公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。 可比交易的EV/EBIT和P/BV相关数据如下表所示: (3)并购对价。根据